一、指数

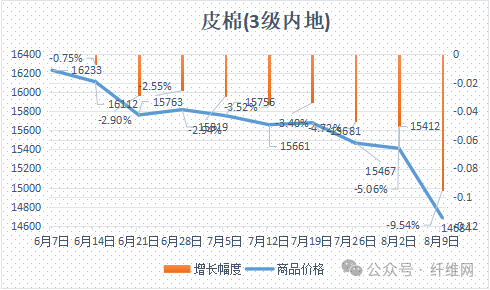

根据纤维网监测,现货皮棉328价格14684,较上周15412下跌728元/吨,跌幅4.72%。期货2024年9月合约大幅下跌,本周收盘价为13630,较上周14160下跌530,跌幅3.74%。本周郑棉期货再创2023年以来新低,;而美棉更是创2021年以来的新低。现货市场方面,在新棉即将上市前,棉企依旧加大力度去库存,随着期棉不断创新低,点价与一口价资源批量成交。当前纺企新增订单较少,开机率不足,原棉采购谨慎。新疆及内地多数地区新棉长势良好,新疆地区棉农丰产乐观,但内地新棉长势受局部地区旱情严重等影响而不佳。报价方面,当前部分新疆库21/31双28双29含杂较低提货报价在13900--14600元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在14300-14900元/吨。据美国农业部(USDA),8.1日新年度首周美国2024/25年度陆地棉净签约-215389吨(含签约52753吨,取消前期签约268142吨)。装运陆地棉4899吨。净签约皮马棉1746吨;装运皮马棉386吨。当周中国对本年度陆地棉净签约量-136826吨(含新签约1905吨,取消前期签约138731吨);装运1043吨。周内签约皮马棉340吨,装运皮马棉91吨。另外,截至7月31日一周,中国签约2023/24年度陆地棉51075吨,装运陆地棉62006吨,未签约、装运该年度皮马棉。纤维网认为,虽然当前环境非常不好,但价格已经进入低风险区域,近期一直处于去库存化,从市场走势上看,已经接近阶段性底部,故预计后市将迎来反弹。

三、粘胶短纤

本周粘胶短纤市场平稳运行,工厂执行订单发货为主。由于溶解浆维持坚挺走势,粘胶成本端支撑较好;粘胶大厂新价出台,与前期基本一致,市场新一轮签单基本结束。部分粘胶工厂库存水平不高。下游纱线厂家成品销售一般,多数纱企原料库存可用至下月初附近,原料采购刚需为主。本周中高端报价在13500-13800元/吨,商谈在13400-13500元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1055美元/吨左右。纤维网认为,当前行业进入淡季,原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。

本周粘胶短纤市场平稳运行,工厂执行订单发货为主。由于溶解浆维持坚挺走势,粘胶成本端支撑较好;粘胶大厂新价出台,与前期基本一致,市场新一轮签单基本结束。部分粘胶工厂库存水平不高。下游纱线厂家成品销售一般,多数纱企原料库存可用至下月初附近,原料采购刚需为主。本周中高端报价在13500-13800元/吨,商谈在13400-13500元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1055美元/吨左右。纤维网认为,当前行业进入淡季,原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。

四、涤纶短纤

本周涤纶短纤期货快速下跌,收出阴线,主力合约收盘在7272点,较上周下跌246点。现货市场,涤短价格弱势下探。上周末及周一日本股市的疯狂下跌影响下,市场对经济衰退担忧情绪进一步升温,商品市场整体处于弱势。涤短行业供应宽松的态势暂未改变,叠加需求疲弱加剧下,涤纶短纤现货弱势下跌;另外由于当前中东局势趋于紧张,国际油价开始反弹,一定程度上从原料端给予支撑,且短纤企业近期减产下现货略微抗跌。截止周末,江浙1.4D商谈主流在7500元/吨自提左右,一单一谈。纤维网认为,由于成本端虽有反弹,但力度有待进一步确认,下游市场依旧较差,预期涤短价格仍将弱势。

本周涤纶短纤期货快速下跌,收出阴线,主力合约收盘在7272点,较上周下跌246点。现货市场,涤短价格弱势下探。上周末及周一日本股市的疯狂下跌影响下,市场对经济衰退担忧情绪进一步升温,商品市场整体处于弱势。涤短行业供应宽松的态势暂未改变,叠加需求疲弱加剧下,涤纶短纤现货弱势下跌;另外由于当前中东局势趋于紧张,国际油价开始反弹,一定程度上从原料端给予支撑,且短纤企业近期减产下现货略微抗跌。截止周末,江浙1.4D商谈主流在7500元/吨自提左右,一单一谈。纤维网认为,由于成本端虽有反弹,但力度有待进一步确认,下游市场依旧较差,预期涤短价格仍将弱势。

(一)澳大利亚羊毛拍卖第6周(2024/8/8)

六、棉纱

本周棉纱期货跟随棉花破位下跌,CY2409收盘19190,较上周下跌540。现货市场方面,价格再下一城,出货为主。近日原棉市场的再度弱势令市场情绪再度低弱,纺企反馈新订单减少,内地企业开工率降低,棉纱价格整体偏弱,产销维持低迷状态。近期受孟加拉订单回流等因素影响,部分外销企业开机率略回升,整体情况稍显乐观。价格方面,C32S环纺22000-23100元/吨左右(含税,下同),C40S环纺报价在22500-23600元/吨之间,JC60S环纺报价在30800-31800元/吨之间。纤维网认为,市场即将进入金九银十阶段,预计在原棉或有反弹的影响下,棉纱亦将见底反弹。