关税政策轮廓渐明,市场走势低迷不振——一周市场行情(2025.3.31)

一、指数

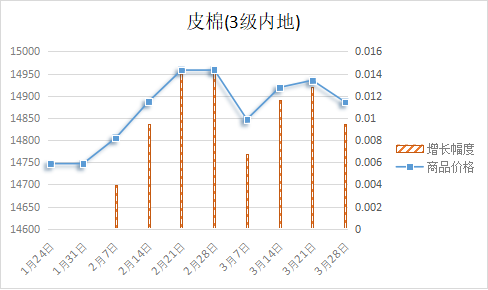

根据纤维网监测,现货皮棉328价格14886,较上周14935下跌49元/吨,跌幅0.33%。期货2025年5月合约收盘价为13580,较上周13650下跌70,跌幅0.51%。

本周郑棉期货继续区间震荡;美棉则是在周一回落后即开始一路上行。现货市场方面,全国棉花资源供应充裕,供应压力依然存在,纺织旺季即将结束,后期关税政策带来的影响或逐渐体现,市场难有亮点,故纺企采购仍对原棉随用随购为主。报价方面,北疆疆内库机采棉3129级含杂3%以内基差报价950-1100元/吨左右,南疆喀什等区域同等级资源基差报价略低100-150元/吨左右,提货价多维持在14400-14650元/吨左右。

美国农业部报告显示,2025年3月14-20日,美国2024/25年度陆地棉净出口签约量为1.91万吨,较前周减少17%,较前四周平均值减少57%。签约量净增来自巴基斯坦、越南、土耳其、孟加拉国和泰国。签约量负增长来自中国(6124吨)、墨西哥、萨尔瓦多和危地马拉。美国2025/26年度陆地棉净出口签约量为9435吨,主要买主是马来西亚、泰国、洪都拉斯、墨西哥和日本。美国2024/25年度陆地棉装运量为8.92万吨,较前周增长12%,较前四周平均值增长16%,主要运往越南、土耳其、巴基斯坦、墨西哥和印度。

纤维网认为,目前国内消息面比较平静,但美棉数据相对较好,种植面积预期或将利好,预计后市将震荡向上为主。

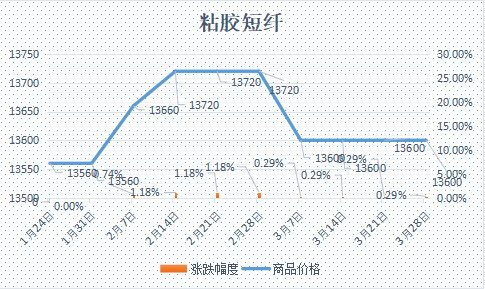

本周粘胶短纤市场平稳,执行订单为主。由于下游人棉纱市场需求依旧处于疲软状态对粘胶短纤也多为消耗现有库存为主,新订单下达依旧缓慢,故对粘胶短纤按需采购为主,提货较为谨慎,使粘胶工厂库存水平有所上升。进口溶解浆报盘价格偏弱运行使粘胶短纤缺乏成本支撑。本周中高端报价在13550-13750元/吨左右。

目前国内国产溶解浆报价7600-7700元/吨。进口阔叶溶解浆价格报价900美元/吨左右,针叶溶解浆价格报价在1000美元/吨左右。

纤维网认为,由于下游市场不乐观,预计粘胶短纤市场需求疲态,以弱势为主。

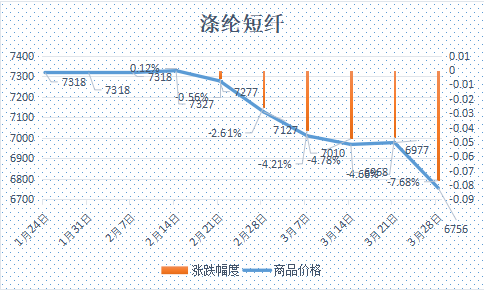

本周涤纶短纤期货区间震荡。主力合约收盘在6646点,较上周上涨52点。

现货市场,短纤价格止跌企稳。本周初油价上涨,叠加3 月下旬后 PX 检修增加,PX-PTA 上涨带动短纤期现货市场上涨;但下游纺织厂信心趋弱,导致上涨无法传导;在成本持续走强推动下,短纤价格偏强整理。周末,涤纶短纤现货价格为 6740 元/吨。

纤维网认为,需求不旺维持刚需,且下周原油可能回落使得原料端支撑不强,预计近期偏弱走势为主。

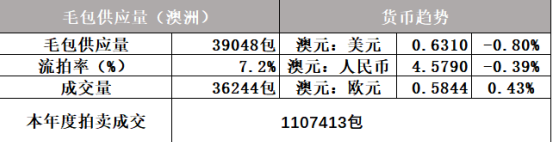

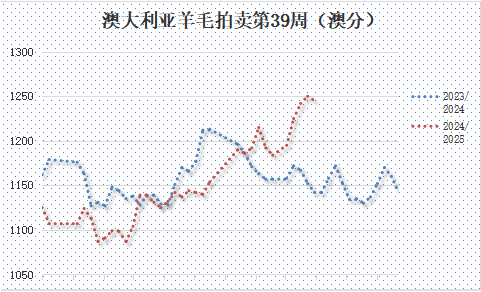

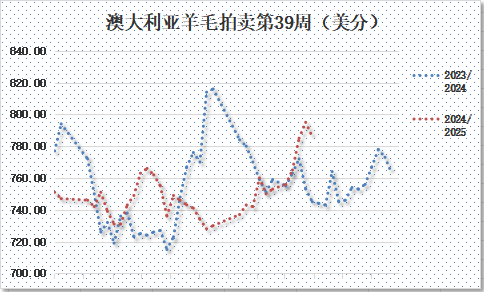

(一)澳大利亚羊毛拍卖第39周(2025/3/27)

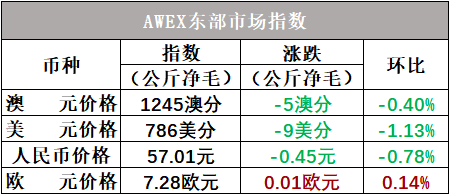

澳大利亚羊毛市场终结自2月19日以来的上涨势头,出现一定程度下跌。本周拍卖第一天依然延续上周上涨趋势,但也仅仅上涨了1澳分,上涨势头明显减弱,在第二天买家明显不积极,市场呈现跌势。EMI澳元计价指数较上周下跌5澳分,收于1245澳分/公斤。叠加澳元兑美元汇率下跌,故EMI美元价较上周下跌9美分,收于786美分/公斤。

本周供应量39048包,较上期40144包减少1096包,本年度累计1195525包,较去年同期减少192208包(或13.9%)。流拍率为7.2%,较上期的7.0%上升0.2%。

以澳元计价的EMI(东部市场价格指数)本周收于1245澳分/公斤(净重),较上周下跌0.40%(或下跌5澳分)。

以美元计价的EMI(东部市场价格指数)收于786美分/公斤(净重),较上期下跌1.13%。

以人民币计价的EMI(东部市场价格指数),收于57.01元/公斤(净重),环比下跌0.78%。

从各类型羊毛涨跌来看,涨跌互现,20微米以细的美利奴羊毛跌幅较大。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预计41492包。

六、棉纱

本周棉纱期货窄幅震荡,CY2505收盘19730,较上周下跌70。

现货市场方面,价格保持平稳。本周部分企业为加快销售延续小幅让价。纺企根据各自的成本和库存情况,销售策略也略有差异,虽部分企业存在上涨意愿,但鉴于部分企业还有库存略增的压力,故难形成统一步伐。对于棉花采购则是多数中小纺企仍随用随购。新增订单仍以短单为主,外销持续疲软。当前各地区纱厂开机率平稳,新疆大型纱厂在九成左右,河南大型企业平均在七成左右,江浙、山东、安徽沿江地区的大型纱厂平均开机在八到九成。价格方面,冀鲁及江浙C32S环纺在20700-21800元/吨左右(含税,下同),C40S环纺报价在21300-23300元/吨之间,JC60S环纺报价在29200-30200元/吨之间。

纤维网认为,当前原料端棉花似是震荡格局,且下游旺季有限,故预计棉纱仍震荡为主,不排除再探新低。

同类文章

- 关税政策轮廓渐明,市场走势低迷不振——一周市场行情(2025.3.31)

- 邀请函 | 4 月 9 日南通,新纤维博览会邀您共襄盛举

- 棉花、涤纶、粘胶价格速览:现货稳中有升,期货震荡调整(3月28日)

- 棉花弱势震荡,涤纶稳中偏强,粘胶短纤领涨(3月27日)

- 山东纺织工程学会理事长韩光亭赴进口宝总部调研

- 长清?纺织原料价格最新动态速览 (3月26日)

- 334 亿砸向湖北纺织!产业转移风暴,洗牌在即?

- 长清?纺织原料价格最新动态速览 (3月25日)

- 降准降息箭在弦上,强势点燃市场信心引擎——一周市场行情(2025.3.24)

- 长清?中国纺织原料指数情况速览 (3月21日)

最新资讯

浏览历史