一、指数

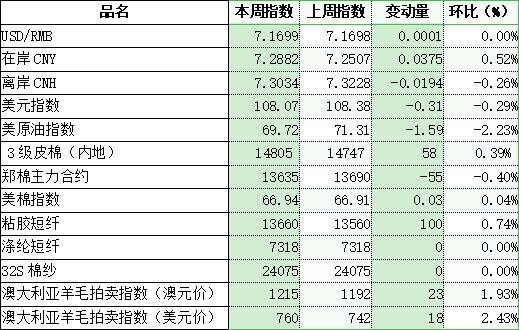

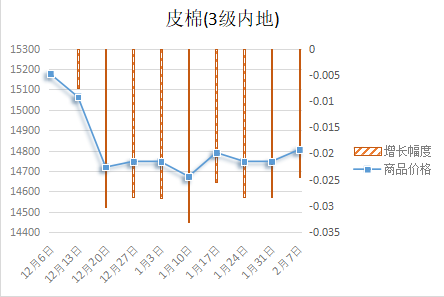

根据纤维网监测,现货皮棉328价格14805,较上周14747上涨58元/吨,涨幅0.39%。期货2025年1月合约收盘价为13635,较上周13690下跌55,跌幅0.40%。本周郑棉期货上下震荡,终盘收阳;美棉则是创4年多来新低后回升。现货市场方面,全国棉花商业库存持续高位,供应压力不减;下游开工暂未恢复,目前需求端或难以上量。不过随着时间后移,春夏订单或将对需求情况进行提振。国家统计局公布的全国棉花产量数据显示,2024年全国棉花播种面积4257.4万亩,单产144.8公斤/亩,产量616.4万吨。其中,新疆棉花播种面积3671.9万亩(新疆棉花播种面积通过遥感测量取得),比上年增加117.9万亩,增长3.3%。报价方面,南疆阿克苏地区机采棉31级双29含杂2.9%以内05合约销售基差报价在700-760元/吨左右,提货价在14210-14300元/吨。美国农业部报告显示,2025年1月24-30日,美国2024/25年度陆地棉净出口签约量为4.28万吨,较前周减少33%,较前四周平均值减少30%。签约量净增来自土耳其、巴基斯坦、越南、中国(3447吨)和孟加拉国。签约量为净负数的是中国香港地区、韩国、墨西哥和哥斯达黎加。美国2025/26年度陆地棉净出口签约量为3379吨,主要买主是马来西亚和日本。美国2024/25年度陆地棉装运量为5.01万吨,较前周增长44%,较前四周平均值增长12%,主要运往越南、巴基斯坦、中国(6010吨)、土耳其和墨西哥。白宫2月1日表示,对所有进口自中国的商品,美国将在现有关税基础上加征10%的关税。美国还将对进口自墨西哥、加拿大两国的商品加征25%的关税,其中对加拿大能源产品的加税幅度为10%。纤维网认为,特朗普的关税政策靴子落地,春季订单或将开启,但仍不乐观,预计后市将保持低位区间震荡为主。

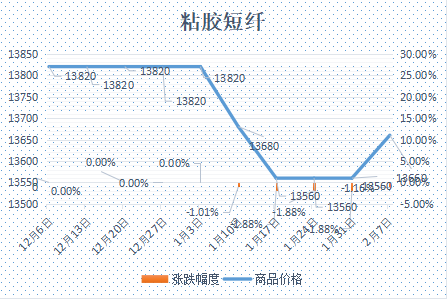

本周粘胶短纤市场保持平稳,执行订单为主。春节过后大都人棉纱工厂尚未完全复工,部分粘胶厂下调开机率,使得粘胶短纤供需基本保持适当平衡。原料端溶解浆报价与节前持平,成本端予以一定支撑。本周中高端报价在13500-13800元/吨左右。目前国内国产溶解浆报价7900-8000元/吨。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1070美元/吨左右。纤维网认为,刚过春节,上下游工厂尚未完全复工,预计粘胶短纤市场交投不多,以盘整为主。

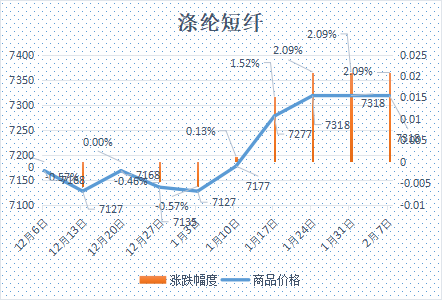

本周涤纶短纤期货震荡先抑后扬,主力合约收盘在6980点,较上周上涨88点。现货市场,短纤价格小幅回升。本周原油价格在投资者担心美国新的关税政策导致全球经济活动减弱而原油需求减少及美国提高石油产量的担忧,国际原油价格周线收阴,但国内PX供应下滑预期担忧下,PTA价格有所反弹,带动短纤价格反弹,且春节假期后下游生产逐渐恢复,短纤销售转好,需求和供给双侧影响下,短纤周内略有上涨。周末,涤纶短纤江苏市场价格在6900-7000元/吨。纤维网认为,原油或将继续回调,原料端支撑较弱,故短纤仍有下行空间,期货主力合约目标6550。

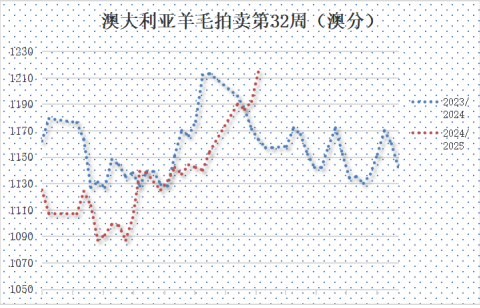

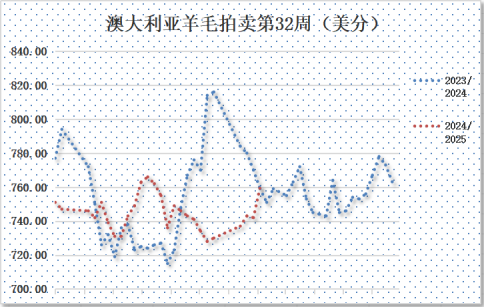

(一)澳大利亚羊毛拍卖第32周(2025/2/6)

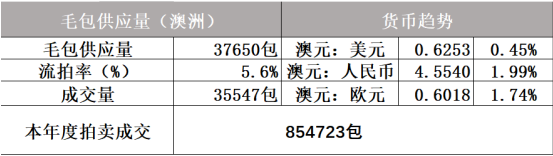

澳大利亚羊毛市场本周快速走高,拍卖价格悉数上调。随着拍卖价格走高,牧民把羊毛投入拍卖市场积极性高涨,本周供应量较上周增加至37650包。本周中粗支型号表现较好,南部21微米细度指导价攀升至1449澳分/公斤,这是自2023年5月10日以来的最高水平。澳元计价指数上涨23澳分,收于1215澳分/公斤。澳元兑美元汇率波动较小,EMI美元价亦上涨18美分,收于760美分/公斤。本周供应量37650包,较上期33436包增加4214包,本年度累计923138包,较去年同期减少180392包(或16.3%)。流拍率为5.6%,较上期的5.9%下降0.3%。

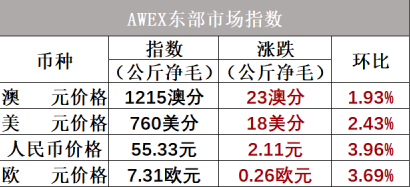

以澳元计价的EMI(东部市场价格指数)本周收于1215澳分/公斤(净重),较上周上涨1.93%(或上涨23澳分)。

以美元计价的EMI(东部市场价格指数)收于760美分/公斤(净重),较上期上涨2.43%。

以人民币计价的EMI(东部市场价格指数),收于55.33元/公斤(净重),环比上涨3.96%。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

本周棉纱期货小幅回落,CY2505收盘19695,较上周下跌105。现货市场方面,价格平稳运行。本周纱厂陆续恢复生产,整体开机率回升,部分地区纱厂已恢复至9成以上。下游坯布市场周后期开始陆续恢复生产,在产业未完全恢复的情形下,纺企仅少量补库。纱厂当前新接订单不多,年前订单发货为主,随着下游开工逐步恢复,纱线询价变多,但成交一般。随着棉价小幅上行,同时部分纱厂因成品低库存的挺价意愿下,周后期纱价小幅上涨。价格方面,冀鲁及江浙C32S环纺在20700-21800元/吨左右(含税,下同),C40S环纺报价在21200-23200元/吨之间,JC60S环纺报价在29200-30200元/吨之间。纤维网认为,当前原料端棉花仍会保持一定反弹走势,而下游需求仍未能实质性改善,故预计棉纱将以震荡为主。