纤维头条:美国如临大敌 市场寻求方向 ——一周市场行情(2021.1.9-2021.1.15)

01

指数

02

棉花

根据中纤纤维网监测,现货皮棉328价格15267元/吨,较上周15323下跌56元/吨,跌幅0.37%。期货2021年5月合约出现下跌,本周收盘价为14975,较上周15415下跌440,跌幅2.85%。

根据最新海关数据,2020年12月,我国纺织品服装出口额为262.01亿美元,环比增加6.55%,同比增加5%。其中,纺织品(包括纺织纱线、织物及制品)出口额为122.91亿美元,同比增加11.67%;服装(包括服装及衣着附件)出口额为125.5亿美元,同比微幅下跌-0.27%。2020年全年我国纺织品服装累计出口额为2914.43亿美元,同比增长7.2%。当前纱布库存低,市场销售情况好,纱线走货顺畅,棉纱利润也持续走好,许多纺织企业订单接到了明年3月份。隶属于国土安全部的美国海关与边境保护局(CBP)13日发布公告称,将在美国所有入境口岸扣留来自新疆地区生产的棉花和番茄产品。这一“暂扣令”适用于由新疆种植的棉花制成的原料纤维、服装、纺织品,以及来自新疆的番茄罐头、酱料、粽子和其他番茄产品,即使是在第三国加工或制造的相关商品。

根据USDA报告显示,USDA全球棉花供需报告下调了2020年度全球棉花产量和期末库存,上调了全球棉花消费。其中美棉产量下调21.7万吨至325.6万吨,上调了中国棉花消费上调10.8万吨至838.2万吨。全球棉花库存量下调26.2万吨至2097万吨。根据USDA最新报告,截至1月7日一周,美陆地棉签约量为7.39万吨,累计签约269.08万吨,签约进度为84%(5年均值为74%),当周装运量为6.23万吨,截至当周美陆地棉累计装运131.5万吨,装运进度为41%(5年均值为28%)。

中纤纤维网认为,正如上周所预测,本周价格出现调整。当前棉花供应稳定有保证,消费持续向好,但是近期美国制裁新疆棉给市场以压力,棉花价格区间震荡,可考虑逢低建仓多单,高位平仓,滚动操作。近期下游纱线价格上涨给棉花价格以支撑,棉纱跟随棉花走势。

03

粘胶短纤

本周粘胶短纤价格继续上调,化纤工厂排单紧张,向上高报继续签单,仍有部分用户刚需追高接单,场内经销商价格略低,多为获利抛盘。目前中端粘胶短纤成交在12700-12800元/吨,高端粘胶短纤成交在12800-13000元/吨。

棉短绒由于成本上涨,货量偏少,价格有所走高。山东长丝绒价格4000-4100元/吨。国产部分工厂开始排产溶解浆,货源紧张,价格走高,溶解浆价格在6300-6500元/吨。外盘溶解浆需求较好,价格持续上行,阔叶浆价格报在740-750美元/吨,针叶浆价格在780-800美元/吨。

中纤纤维网认为,粘胶短纤价格走势坚挺向上,工厂货源紧张,价格仍有上涨行情。

04

涤纶短纤

本周涤纶短纤市场呈现调整走势,厂家在库存低位下坚挺报价,整体价格成交重心也微微上浮,厂家报价坚挺下产销清淡,但贸易商间低价成交尚可,且本周出现了首次涤短仓单,后期或出现增多。截止周五,江浙1.4D商谈主流在6150-6350元/吨出厂自提左右,一单一谈,基本较上周末持平。

原料方面,期PTA依托于“小宏观”、“小原油”的商品属性,整体抗跌性依然较强,目前PX及PTA的整体盈利空间并不乐观,不排除原油强劲下,在资金情绪推升中继续保持上升态势。但行业进入季节性淡季,上升空间相对有限。

中石化直纺涤短本周指导报价上调200,1.4D半光报价在6600元/吨,1.2D有光报价在7300元。2021年1月中石化涤短预收款价上调,1.4D半光涤短报6600元/吨,1.2D有光报7300元/吨。

中纤纤维网认为,部分地区均出台提前放假通知,涤短市场节前备货提前,在需求略有跟进下,且厂家库存低位,涤短呈现坚挺。

05

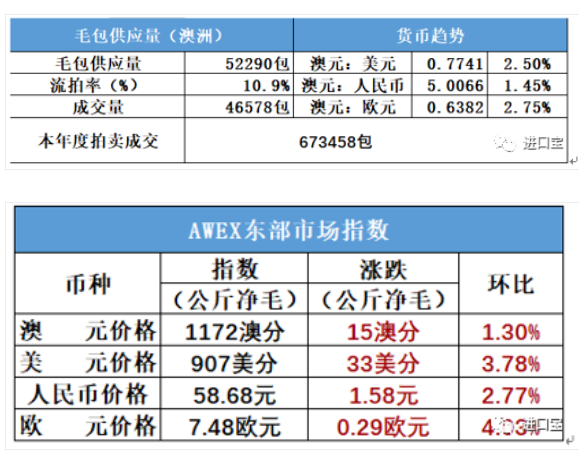

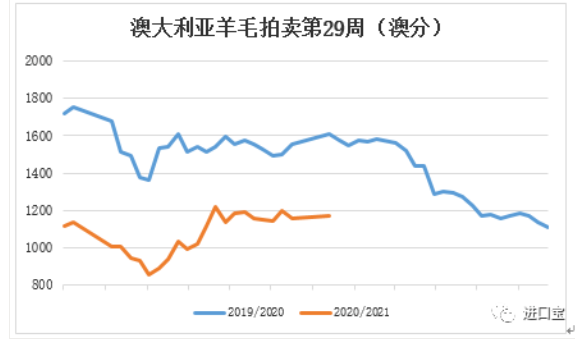

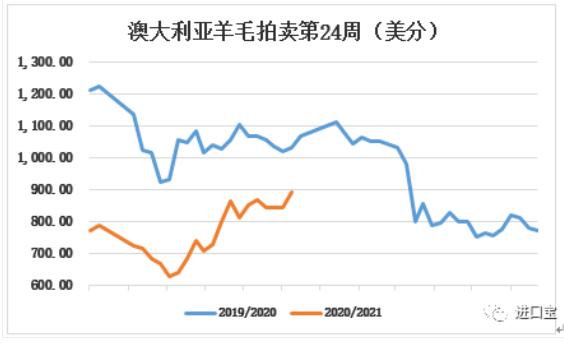

澳大利亚羊毛拍卖第29周(2021/1/14)

本周是澳大利亚2021年的首次拍卖,经过长时间的休市后,羊毛总供应量增至52940包,这是从去年三月以来数量最多的一次,但拍卖结果令人振奋,买家竞拍积极,三天竞拍都很活跃,各类型的羊毛也普遍上涨。细支型号涨幅最大,18.5微米以细MPG指导价上涨11-61澳分。粗支型号保持坚挺,小幅波动。从去年圣诞休市前最后一次拍卖后,澳元汇率不断走强,当时兑美金汇率只有0.7552。因此以美元和人民币计价EMI指数涨幅更大。

本周羊毛供应量5.23万包,成交4.66万包,流拍率为10.9%。

以澳元计价的EMI(东部市场价格指数)本周收于1172澳分/公斤(净重),环比上涨1.30%(上涨15澳分)。

以美元计价的EMI(东部市场价格指数)收于907美分/公斤(净重),环比上涨3.78%(上涨33美分)。

以人民币计价的EMI(东部市场价格指数),收于58.68元/公斤(净重),环比上涨2.77%(上涨1.58元)。

从各类型羊毛涨跌来看,本周涨跌互现。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预计为49140包。

06

棉纱

全棉纱整体行情平稳状态,价格走势稳中有涨,32s全棉+40D氨纶包覆纱下游需求量有升,主要用于生产弹力锦棉布。涤棉纱行情变化不大,80/20 45s交易有小批量走动;涤粘纱系列产品价格保持平稳,成交量不大。人棉纱市场30s、40s销量不差,当地主要用于喷气的钻石棉面料生产,人棉纱价格全线上涨。预计后市纱线行情还将有适度向上调整的趋势。具体情况看,纯棉纱市场走货相对顺畅,价格重心逐步上移,萧绍市场普梳C32S主流涨至23900-24100元/吨左右,实单商谈成交为主。

中纤纤维网认为,临近春节纯棉纱市场进入调整走势。

如有需求,可登录进口宝交易商城或小程序查看即时详情

本文部分内容来源:中国棉花网

本文部分数据来源:生意社

同类文章

- 纤维头条:美国如临大敌 市场寻求方向 ——一周市场行情(2021.1.9-2021.1.15)

- 纤维头条:市场情绪亢奋 需要调整歇息 ——一周市场行情(2021.1.2-2021.1.8)

- 纤维头条:新冠疫苗成功 市场注入活力 ——一周市场行情(2020.12.26-2021.1.1)

- 纤维头条:假期接连而至 市场有所观望 ——一周市场行情(2020.12.19-2020.12.25)

- 进口宝头条:中国经济强劲 需求带动上涨 ——一周市场行情(2020.12.12-2020.12.18)

- 需求改善之中 商品如期上涨 ——一周市场行情

- 储备棉成交率100% 成交均价11372元/吨(7.2)

- 【轮出结果】首日储备棉100%成交(7.1)

- 储备棉轮出,原料增库下跌,纱线限产下跌,阶段性补货能救市吗?

- 国内 | 棉花市场行情(5.7)

最新资讯

- 纺企三座大山压身 弱者愈弱强者愈强

- 常用纺织纤维名称中英文对照

- 新纤事丨《新闻联播》点赞盛虹绿色“加减法”

- 纺织原料风向标:揭秘棉花、涤纶、棉纱价格走势与市场动态(9月3日)

- 334 亿砸向湖北纺织!产业转移风暴,洗牌在即?

- 5月17日福建金纶涤纶短纤价格动态

- 5月26日新乡化纤粘胶短纤价格动态

- 粘胶短纤有望再提价,十月份恐涨至18000

- 市场需求弱势 商品表现不佳——一周市场行情(2024.6.21)

- 又到两会 呐喊的纺织人能找到答案吗?

- 4月25日海宁宏高锦纶短纤价格动态

- 2月14日棉花现货呈现上升态势

- 06月16日中奥纺织毛条为91000元

- 江苏午和异军突起

- 越南国内纺织企业从TPP中获利恐“力不从心”

- 上游狂欢、下游凉凉!纺织人需警惕原料“涨声”背后的终端成本风险

- 棉花产业重磅文章:从国内外棉纺产业需求端入手,寻求郑棉下一步走势

- 纺织业去产能,煤钢行业的镜鉴

- 棉价、棉纱跌回春节前!染费涨不停!下游买气不足!纺织老板:这行情,太虐心!

- 国内粘胶短纤行情——逐步走高(12-15)