进口宝头条:原油大幅反弹 市场谨慎对待——一周市场行情(2021.12.10)

根据进口宝监测,现货皮棉328价格21978元/吨,较上周22101下跌123元/吨,跌幅0.56%。期货2022年5月合约有所反弹,本周收盘价为19540,较上周19425上涨115,涨幅0.59%。

据全国棉花交易市场数据统计,截止到2021年12月11日,新疆地区皮棉累计加工总量408.35万吨,同比减幅3%。棉花现货本周成交有所回升,但下游纱厂订单不多,因此新棉采购量不大,市场棉花成交量一半。目前现货价格有所下调,当前3128/29级新疆皮棉根据指标强弱销售到厂价多在21500-22300元/吨左右。

据美国农业部(USDA),11.26-12.2日一周美国2021/22年度陆地棉净签约86772吨(含签约87589吨,取消前期签约817吨),较前一周小幅增加2%,且较近四周平均增加83%;装运2021/22 年度陆地棉26036吨,较前一周大幅增加61%,且较近四周平均增加37%。净签约本年度皮马棉1610吨,较前一周增加10%;装运皮马棉1913吨,较前一周骤增247%。新年度陆地棉签约4105吨,皮马棉签约204吨。据美国农业部(USDA)最新发布的12月份美棉供需预测报告,2021/22年度美国产量预期398.1万吨。从数据调整情况来看,收获面积6022.5万亩,同上月环比持平;单产66.1公斤/亩,调增0.4公斤/亩;弃耕率11.3%,与上月持平。总产因此较上月调增1.9万吨至398.1万吨,环比调增0.5%。

进口宝认为,正如上周预警提示,本周确实出现了反弹,预计后市棉花在需求未跟上之前依然保持弱势反弹,不必过分乐观。

继上周主流厂商新价出台以后,本周其余厂商采取跟价策略。市场情绪呈现分化态势,部分纱厂和贸易商刚需补货,签单量尚可,产销基本平衡,库存变动不大。部分12月份江苏部分装置投产,供应预期进一步扩大。现货市场,中端货报价12500-13000元/吨,高端货报价12800-13000元/吨,成交可商谈。

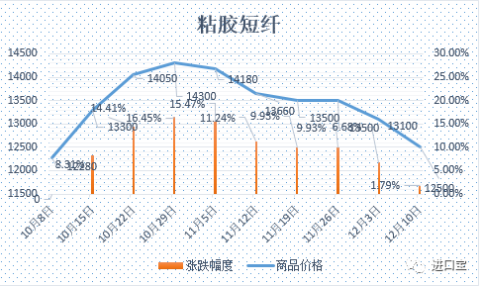

由于粘胶行情走弱,浆粕报价微跌,化纤厂仍在和浆粕代理商进行商谈。国产溶解浆询盘有限,成交量承压,价格跟随进口浆粕出现松动。本月,部分浆粕装置转产溶解浆计划或因行情有所搁置。现货市场,外盘阔叶溶解浆市场平均报价在910美元/吨附近,微跌10美金/吨;外盘针叶浆本轮未报价,上轮市场平均报价在1075美元/吨附近。国产溶解浆价格在6500-7000元/吨,实际成交可商谈。

进口宝认为,粘胶短纤行业部分化纤厂或存在后期限产可能,行业负荷存在变数,下游纱厂库存相对充足,对粘短的采购意愿有限,部分纱厂和贸易商刚需补货。人棉纱弱势整理,走货量平稳,但价格承压,以价换量为主。预计下周,部分纱厂刚需采购有所释放,市场仍存在投机观望情绪,粘短价格或变动不大。

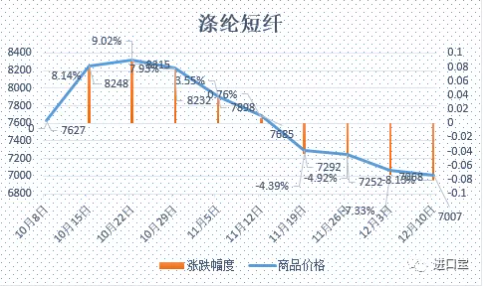

本周涤纶短纤市场呈现震荡走势。原油价格出现上涨,且因浙江多地受疫情影响停工停产,镇海等地涤短现货难以运输,市场担忧供给端受到影响,价格有小幅反弹。但下游企业前期采购略显充足,且缺乏新的订单需求支撑,临近年底有提前放假预期存在,故涤纶短纤市场小幅调整。基差方面基本维持在01合约低位在 0到+300自提之间。本周江浙地区,1.4D现货价格1.4D厂家主流报价在7000-7200元左右,实单6900-7000元/吨之间。

原料方面,浙江、上海疫情再现,特别是宁波等地装置运输受到部分影响,使PTA、MEG现货市场出现小幅走强。

进口宝认为,近期以盘整走势为主,或存在一定反弹空间。短期需要关注疫情管控情况,浙江地区生产、运输能否恢复正常。

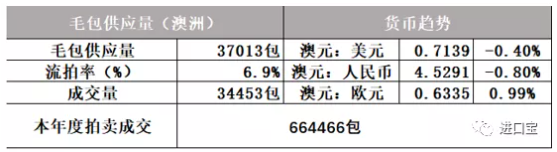

本周澳大利亚羊毛市场以澳元计价的羊毛市场指数保持涨势,已是连续第四周,主要是年内到货的硬性需求及杂交品种的上涨使得EMI指数表现良好,本周上涨14澳分至1361澳分/公斤。下周是2021年的最后一次拍卖,也是圣诞节三周休市前的最后一次拍卖,预计表现仍不错。

本周供应量较上周减少2564包到37013包,成交34453包,流拍率为6.92%,较上周下降3.1%。

以澳元计价的EMI(东部市场价格指数)本周收于1360澳分/公斤(净重),环比上涨1.04%(上涨14澳分)。

以美元计价的EMI(东部市场价格指数)收于971美分/公斤(净重),环比上涨0.62%(上涨6美分)。

同类文章

- 进口宝头条:原油大幅反弹 市场谨慎对待——一周市场行情(2021.12.10)

- 棉花似乎稳住了,粘胶能稳得住么?外盘恐慌指数飙升,内盘后续又会如何?

- 纤维头条:原油大幅下探 带动市场下行 ——一周市场行情(2021.11.26)

- 纤维头条:美国通胀压力 谨防高位风险 ——一周市场行情(2021.11.13-2021.11.19)

- 纤维头条:限电解禁 原料市场下跌 ——一周市场行情(2021.11.6-2021.11.12)

- 纤维头条:美联储宣布TAPER 市场高位风险 ——一周市场行情(2021.10.30-2021.11.5)

- 棉市强毛市弱,人棉、莫代尔、莱赛尔静悄悄,风水轮流转,何时到我家???

- 调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

- 通胀预期助推 商品市场火爆 ——一周市场行情(2021.10.9-2021.10.15)

- 中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

最新资讯

浏览历史