美利率目标不变 市场表现平淡——一周市场行情(2024.6.14)

一、指数:

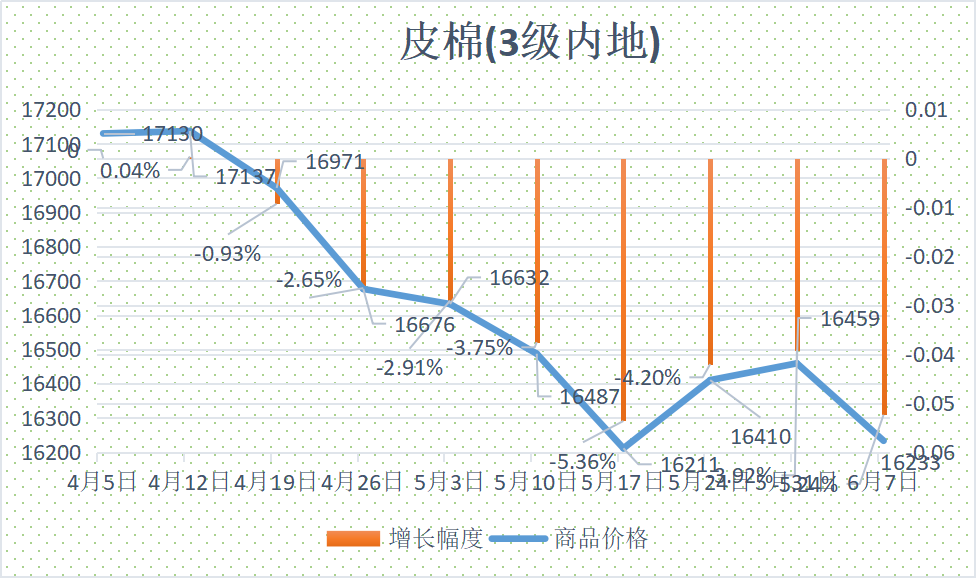

二、棉花:

根据纤维网监测,现货皮棉328价格16112元/吨,较上周16233下跌121元/吨,跌幅0.75%。期货2024年9月合约则再次下跌,本周收盘价为14795,较上周15135下跌340,跌幅2.25%。

本周郑棉期货再创新低;而美棉亦是创新低后底部运行。现货市场方面,纺织淡季依旧,开机率有所下降,纺织企业成品销售价格略有波动,但销售利润有限,皮棉原料价格震荡下行后,纺企采购谨慎,市场成交量继续下降。新疆部分地区高温持续,但总体上对棉花长势影响不大。报价方面,当前部分新疆库21/31双28双29含杂较低提货报价在15500-16300元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在16200-16500元/吨。

据美国农业部(USDA),5.31-6.6日一周美国2023/24年度陆地棉净签约40188(含签约41707吨,取消前期签约1520吨),较前一周增加28%,较近四周平均减少2%。装运陆地棉42320吨,较前一周增加19%,较近四周平均减少3%。净签约本年度皮马棉839吨,较前一周增加87%;装运皮马棉2041吨,较前一周增加12%。本周签约新年度陆地棉40234吨,未签约新年度皮马棉。

纤维网认为,当前市场处于传统淡季,也无实质性利好消息来提振市场信心,故预计后市围绕15000上下震荡,中长期来看还会有一跌,建议相关企业做好套保谋划。

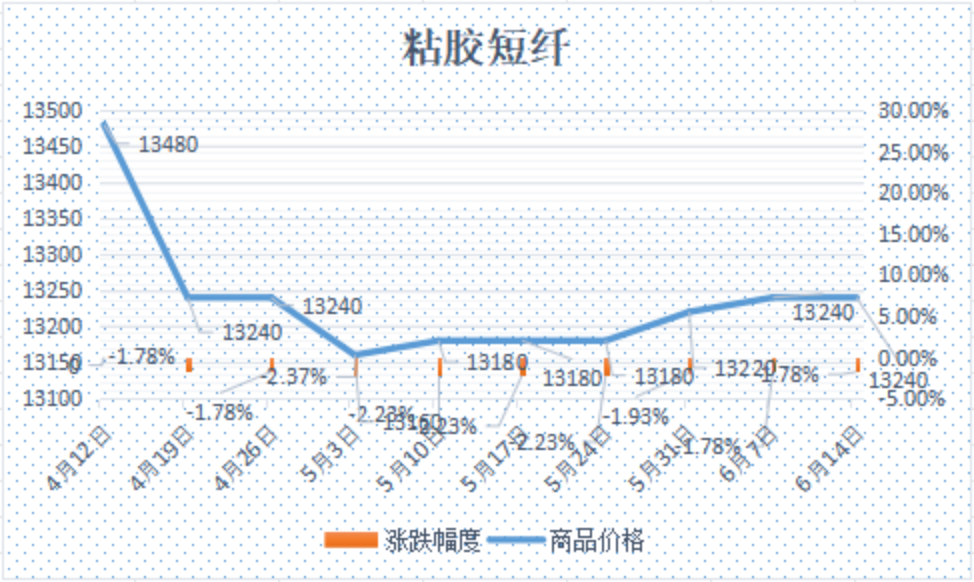

三、粘胶短纤

本周粘胶短纤市场重心稳定运行。粘胶短纤厂家报价维稳,工厂执行订单发货,且库存不多下发货略显偏紧,目前多数粘胶短纤厂家在手订单可执行至本月底,订单相对充足。下游纱厂按需采购,新单稀少。中高端市场报价在13200-13600元/吨左右,商谈在13100-13400元/吨左右。

目前国内国产溶解浆报价7700-7800元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆报价在1000-1030美元/吨左右。

纤维网认为,当前行业静入淡季,下游人棉纱或无好的起色,故粘胶短纤市场近期仍维持平稳为主。

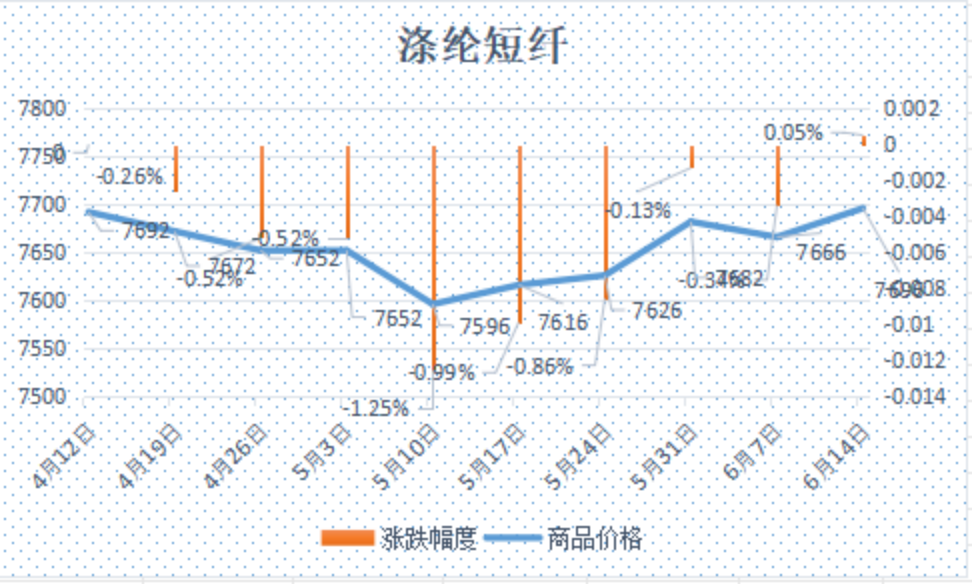

四、涤纶短纤

本周涤纶短纤期货跟随原油冲高后回落,收出小阳线,最终收盘在7442点,较上周上涨38点。

现货市场,端午假期归来首日,因原油上涨叠加短纤自身流通货源减少影响,短纤价格重心上涨;但聚酯原料端强势动力不足,且下游需求板块不温不火,跟进动力不足,因此整体涤纶短纤上涨幅度及动力不足。本周基差基本稳定在09合约-50到+50自提左右。截止周末,江浙1.4D商谈主流在7400-7500元/吨自提左右,一单一谈。

纤维网认为,目前市场淡季及订单的清淡,预期涤短价格仍将处于横盘态势,但横盘期快要结束,注意观察突破方向。

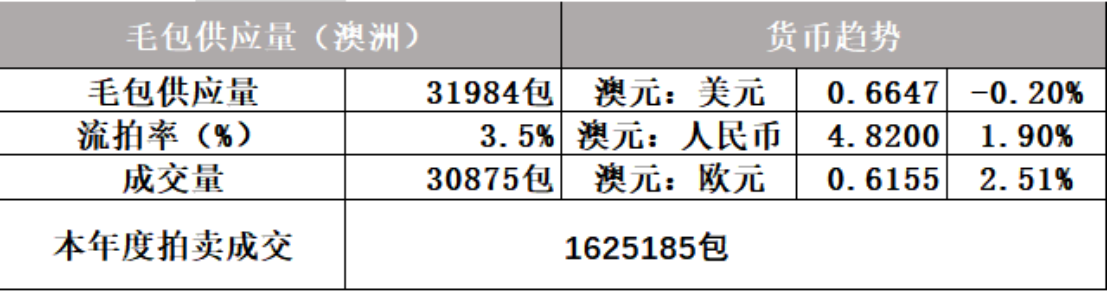

五、羊毛

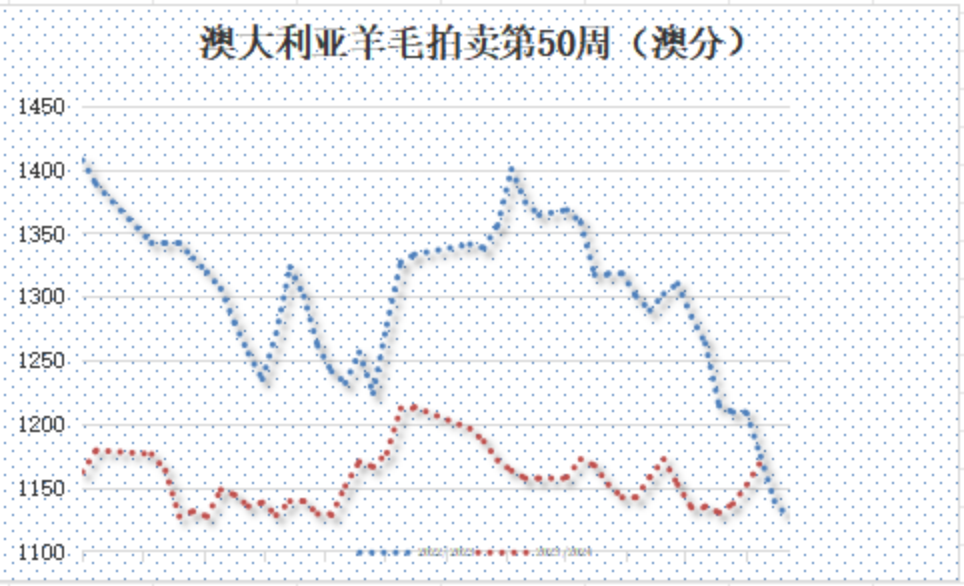

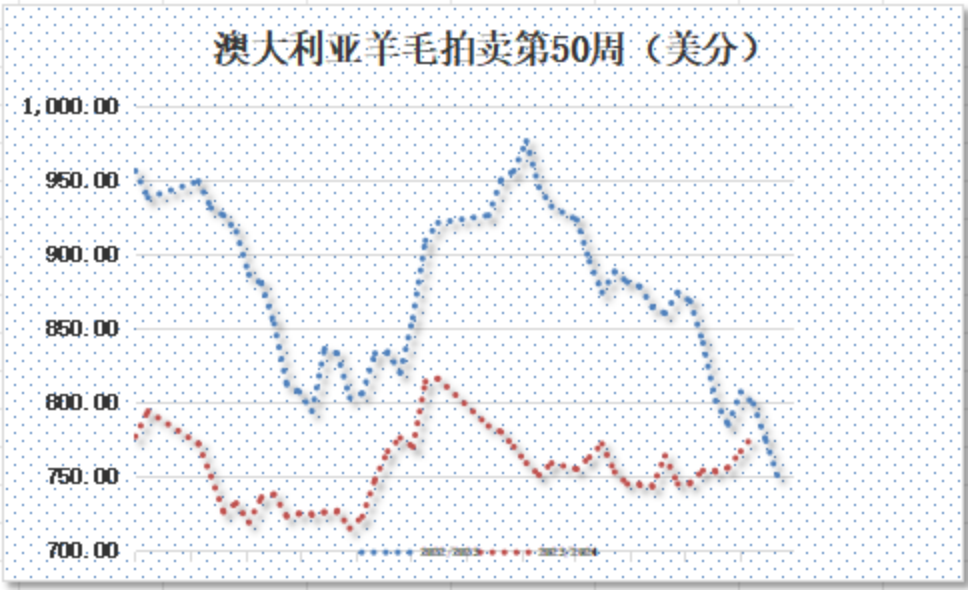

(一)澳大利亚羊毛拍卖第50周(2024/6/13)

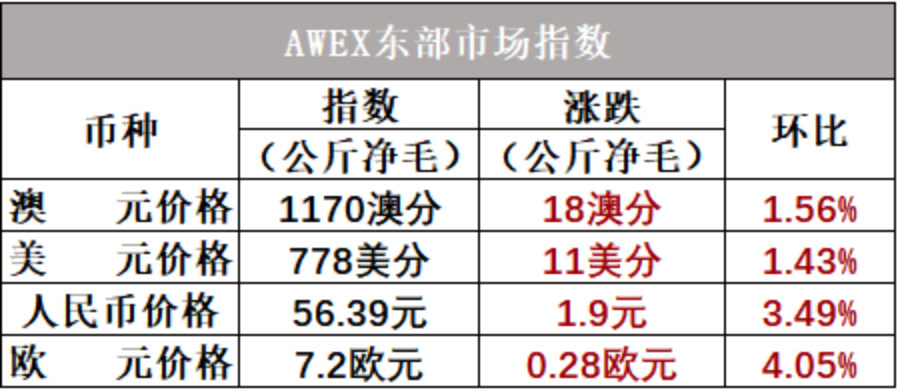

澳大利亚羊毛市场本周继续小幅上扬,澳元计价指数收于1170澳分/公斤,较上周上涨18澳分/公斤。本周拍卖延续上涨走势,也是六个月以来的最大涨幅。本周开市以后市场情绪一直非常积极,良好的支持推动第一天指数上涨12澳分。第二天指数虽然涨幅偏小,但仍旧上涨6澳分。细分来看,最佳型号、高洗净率、低草杂和高强力型号受追捧,而一般和差型号价格下跌。美利奴边坎毛的好型号也得到良好支持。杂交毛也是普涨10澳分。本周澳元兑美元稍有回落,故EMI美元价上涨11美分,收于778美分/公斤(+1.43%)。

本周供应量31984包,较上周26897包增加5087包。流拍率为3.5%,较上周的5.0%下降1.5%。

以澳元计价的EMI(东部市场价格指数)本周收于1170澳分/公斤(净重),环比上涨1.56%。

以美元计价的EMI(东部市场价格指数)收于778美分/公斤(净重),环比上涨1.43%(上涨11美分)。

以人民币计价的EMI(东部市场价格指数),收于54.49元/公斤(净重),环比上涨1.34%。

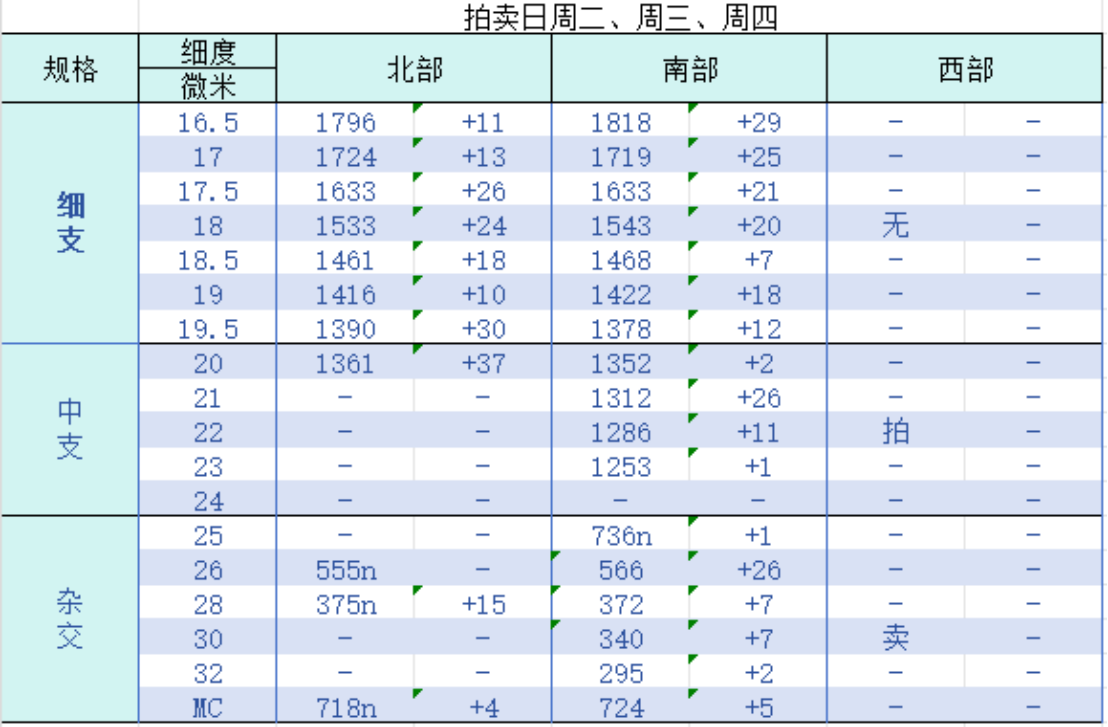

从各类型羊毛涨跌来看,最佳型号、高洗净率、低草杂和高强力型号表现较好。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

预计下周上市量为28226包。

六、棉纱

本周棉纱期货低位横盘运行,CY2409收盘20610,较上周20795下跌185元。

现货市场方面,纱市场弱势运行,出货为主。本周期上游棉花震荡下行,受此影响纺企小幅下调棉纱报价促进成交,降价幅度在两三百元,但市场成交仍较低迷,纺企处于持续累库状态,信心进一步弱化。当前秋冬打样订单零星,中小工厂月底之后存有一定放假考虑,预计下周开工或继续下滑。目前棉纱仍存降价预期,因此纺企仍多采取按需采购策略控制原料成本。价格方面,C32S环纺22100-23200元/吨左右(含税,下同),C40S环纺报价在23050-24000元/吨之间,JC60S环纺报价在31000-32000元/吨之间。

纤维网认为,终端市场在无火爆需求下,价格仍将延续弱势或震荡,需谨慎注意进一步破位下行的风险。

同类文章

- 美利率目标不变 市场表现平淡——一周市场行情(2024.6.14)

- 原油重回疲软 市场表现偏弱——一周市场行情(2024.5.31)

- 独家:本周涤纶短纤南火北冷

- 纺织市场淡季 商品难有起色——一周市场行情(2024.5.26)

- 长清·中国纺织原料指数一览表(5.20-5.24)

- 独家:尼龙是近期市场最亮眼的仔!

- 2024泰山科技论坛——近海养殖装备升级与纺织品污染治理 在乳山成功召开!

- 涤短、粘短市场情况快评(5.22)

- 订单持续低迷 制约反弹高度(中纤网)——一周市场行情(2024.5.17)

- 独家:郑棉15000点震荡对于黏胶短纤的影响

最新资讯

浏览历史