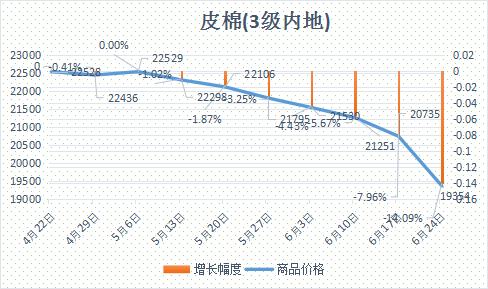

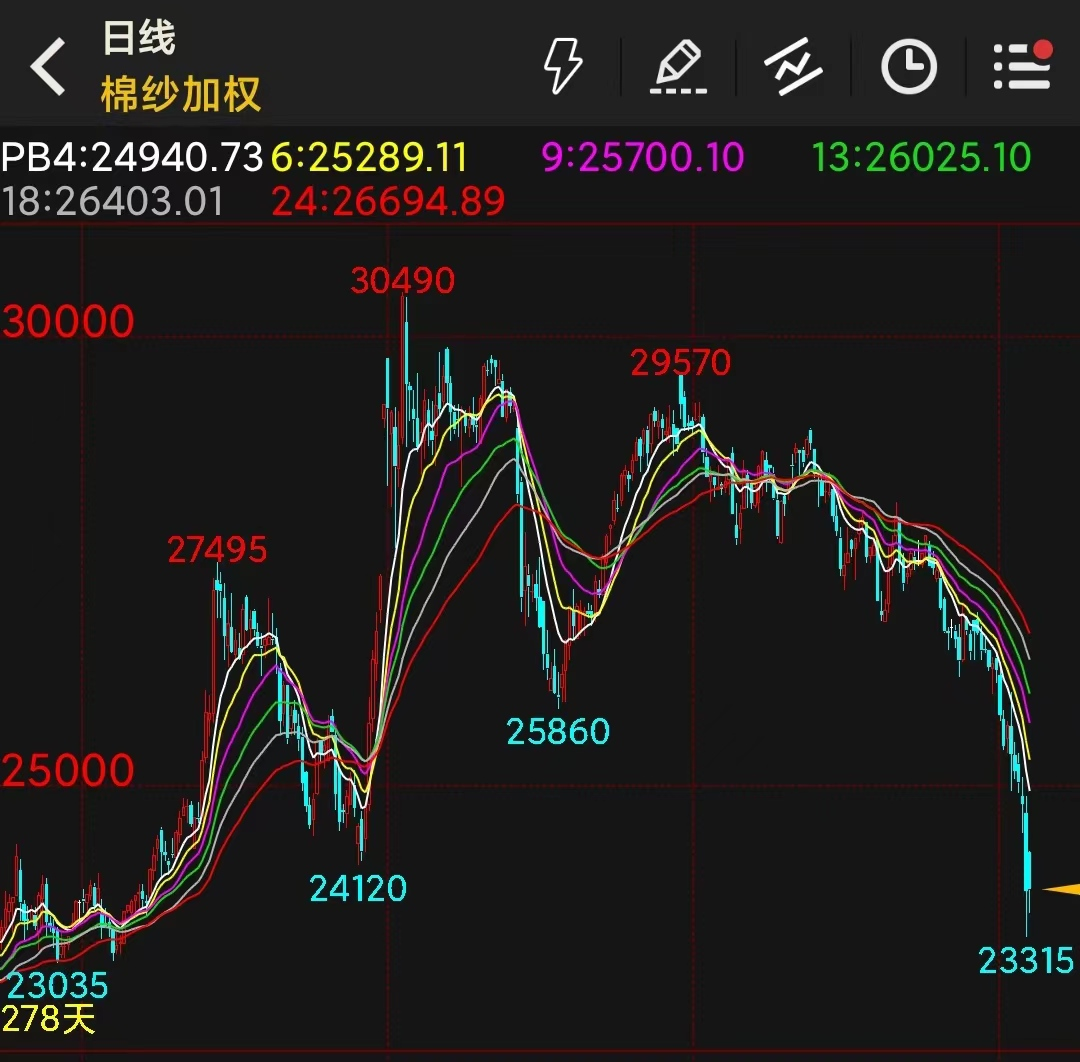

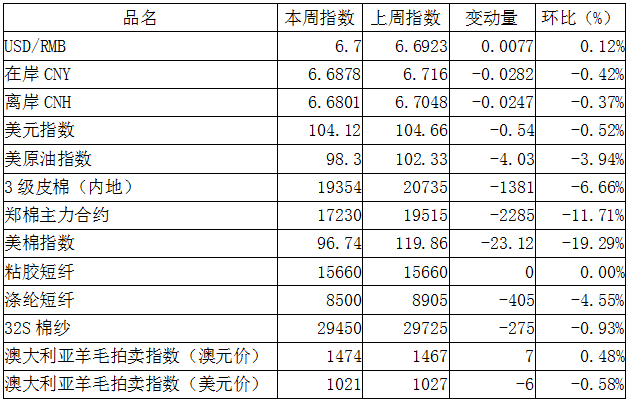

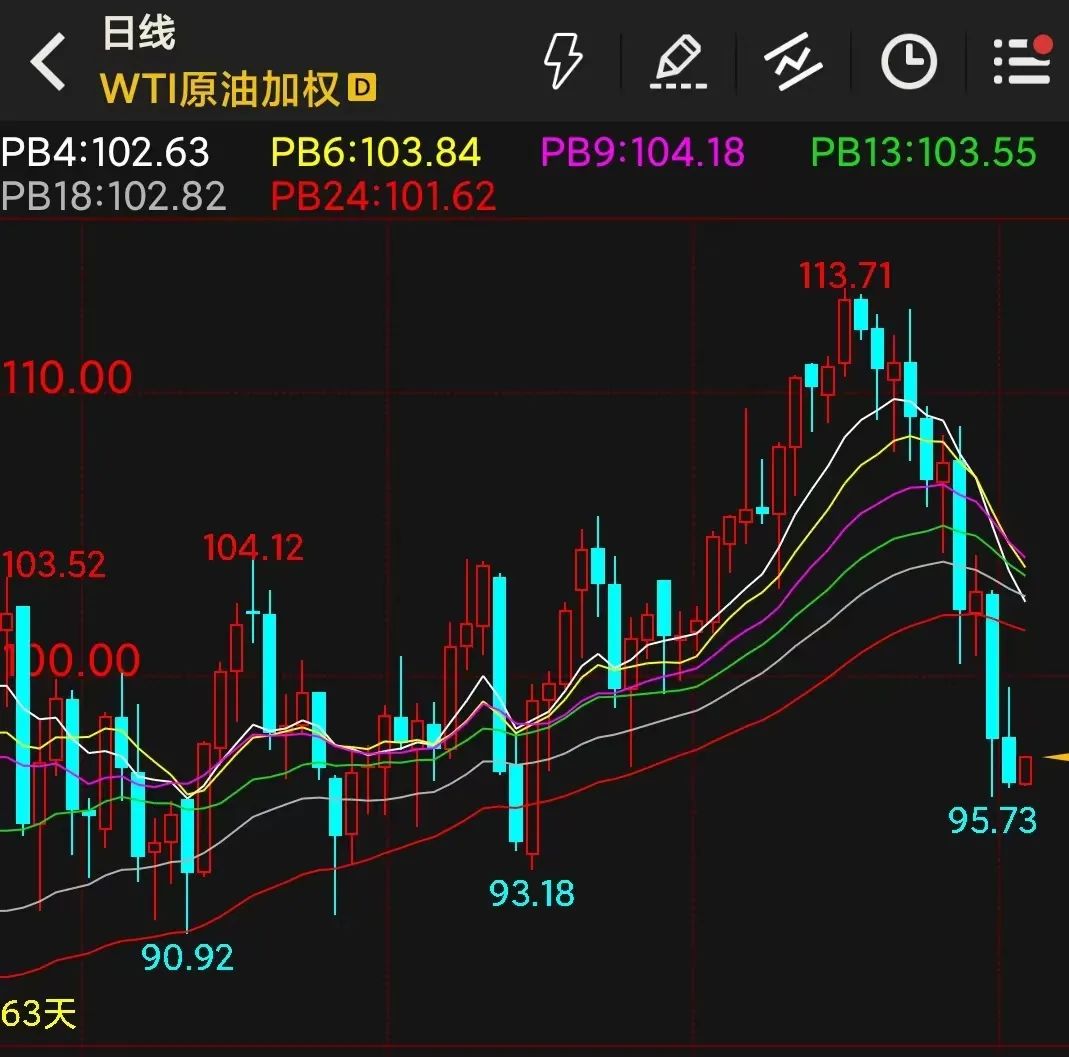

根据中国纤维网监测,现货皮棉328价格19354元/吨,较上周20735下跌1381元/吨,跌幅6.66%。期货2022年9月合约大幅下跌,本周收盘价为17230,较上周19515下跌2285,跌幅11.71%。 本周棉花市场在美国的“恶法”正式实施、美联储加息及大宗商品下跌共同作用下出现大幅下跌。现货市场悲观情绪加重,皮棉销售亏损面不断增加,棉价大幅度下跌也令不少企业对后市经营丧失信心处于迷茫的心理。部分资金压力不大的棉花企业本周销售积极性较差,持棉观望,部分资金压力较大企业积极去库存,亏损增加。部分中小纺织企业成品库存较高,下游订单稀少,开机率下滑,对皮棉原料采购处于观望停滞的状态,成交情况增量有限。因棉价快速下跌,许多企业报价暂停。 据美国农业部(USDA),6.10-6.16日一周美国2021/22年度陆地棉净签约3674吨(含签约5148吨,取消前期签约1474吨),较前一周大幅减少39%,较近四周平均减少90%,破年内低点;装运2021/22 年度陆地棉84346吨,较前一周增加11%,较近四周平均增加1%。净签约本年度皮马棉295吨,较前一周增加41%;装运皮马棉1270吨,较前一周减少15%。新年度陆地棉签约62891吨,无新增皮马棉签约。 宏观面,美国的《维吾尔强迫劳动预防法》于6月22日生效,相关法律以“强迫劳动”为由,对中国新疆产品实施全面禁令。 中国纤维网认为,美国对中国采用不同方式在经济上进行打压,特别是全面实施禁止使用新疆棉,这对纺织业将带来重大影响,但因前期跌幅巨大,预计后期价格重心继续以下移为主,但近阶段将稍作休整。

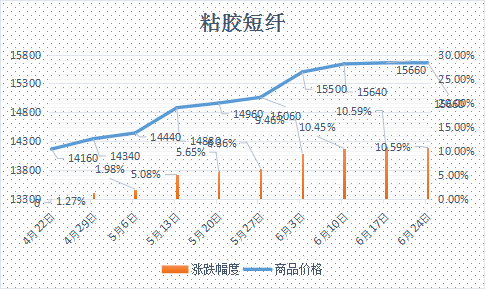

本周粘胶短纤市场报价平稳,成交气氛尚可。粘短主流价格指数报15660元/吨,较上周持平。中档纤维方面,报价本周基本维持上周报价或稍有小幅提升;高端市场上,赛得利维持15500-15600元/吨指导价,唐山三友继续上调至15700元/吨。 本周国产溶解浆开机稳定,浆厂处于满负荷生产状态,供应紧张情况有所缓解。湖南骏泰针叶浆报价9900元/吨。外盘方面,本周针叶浆在1350元/吨附近成交。阔叶浆方面,近期成交在1200美金/吨左右。 中国纤维网认为,棉花价格的大跌给市场带来不小冲击,信心大减,采购意愿迅速下降,预计后期将有所调整。

本周涤纶短纤市场在原油市场持续走弱、棉花价格大跌等因素综合利空影响下快速走低。现货市场观望情绪浓重,多刚需采购为主,市场价格较为混乱。本周基差不断走强,期现、贸易商出货为主,期货降至8300以内后,下游点价操作增加。江阴某大厂货源09+350元/吨,新凤鸣货源09+500元/吨,恒逸货源09+500元/吨。截止周五,江浙1.4D商谈主流8350-8600元/吨自提左右,一单一谈。 中国纤维网认为,上周已经明确指出原油市场调整形态确立,短线价格短期内(不排除中期级别)形成头部,预计涤短价格重心仍将下移,但在大幅下跌后或有小幅反弹。

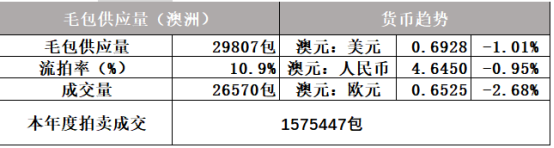

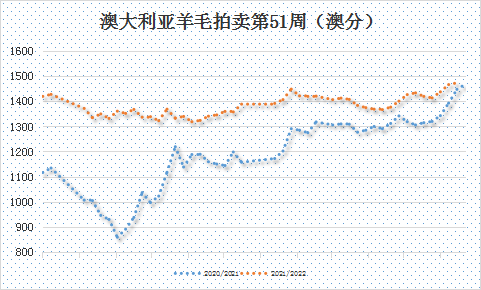

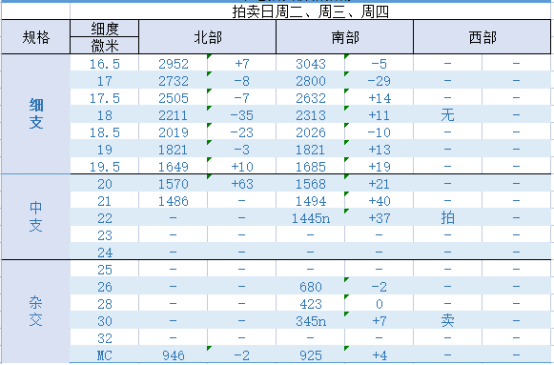

(一)澳大利亚羊毛拍卖第51周(2021/6/23) 本周澳大利亚羊毛市场拍卖延续上周涨势,但涨势明显趋缓,中粗美利奴毛需求强劲,价格涨幅较大。19.5-22.0微米悉尼和墨尔本的MPG指导价上涨10-63澳分。一些偏细的边坎、杂交和零次毛小幅下跌,导致AWEX东部市场指数(EMI)仅上涨7澳分。本周收市时,澳大利亚东部市场指数(EMI)上涨7澳分,收于1474澳分/公斤。 本周因弗里曼特尔没有参拍,故供应量较上周减少5550包到29807包,成交26570包,流拍率为10.9%,较上周上升1.3%。

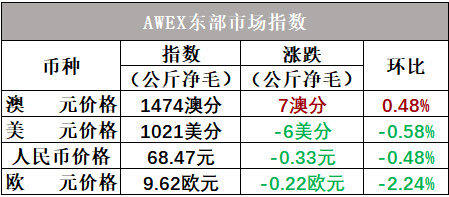

以澳元计价的EMI(东部市场价格指数)本周收于1474澳分/公斤(净重),环比上周上涨0.48%(上涨7澳分)。

以美元计价的EMI(东部市场价格指数)收于1021美分/公斤(净重),环比下跌0.58%(下跌6美分)。

以人民币计价的EMI(东部市场价格指数),收于68.47元/公斤(净重),环比下跌0.48%(或下跌0.33元)。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

本周棉花价格继续大幅下跌,对棉纱销售影响较大,客户不敢接货,成交清淡,棉纱累库有所增加;棉纱亦跟随降价,但降价幅度相对较小。虽然棉价大跌后,纺企纺纱理论利润有所好转,但由于很多纺企原料库存成本仍在21000-22000元/吨之间甚至更高,短期难以摊平原料成本,随着纱价的下调,亏损程度反而在扩大。纱厂成品库存高企,为减少库存压力,部分纺企出现降开机或停产现象。 中国纤维网认为,国内需求持续疲弱,叠加美国疆棉限令生效影响较大,郑棉破位下跌对市场冲击较大,预计棉纱市场或仍将保持弱势中重心下移。