纤维头条:中美对话激烈 市场谨慎对待 ——一周市场行情(2021.3.13-2021.3.19)

01

指数

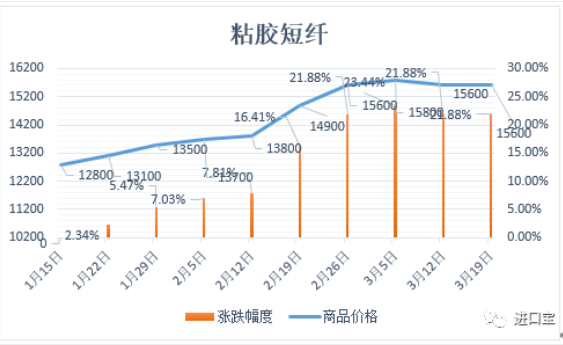

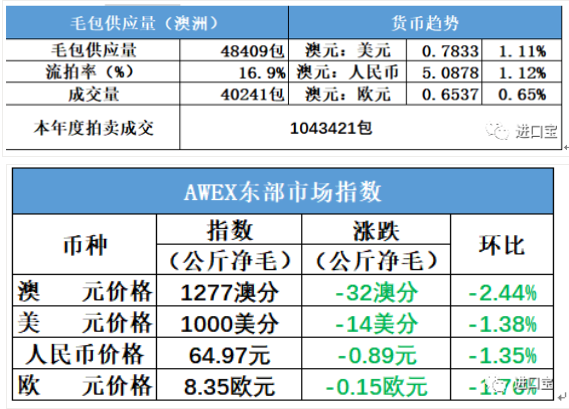

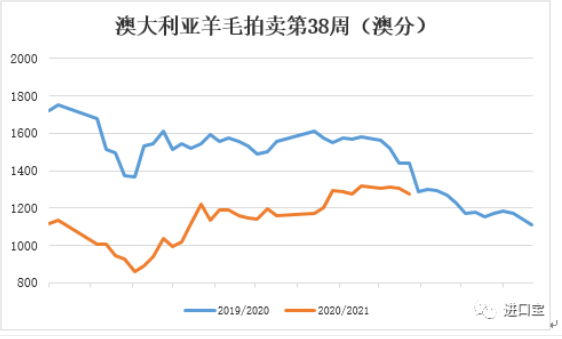

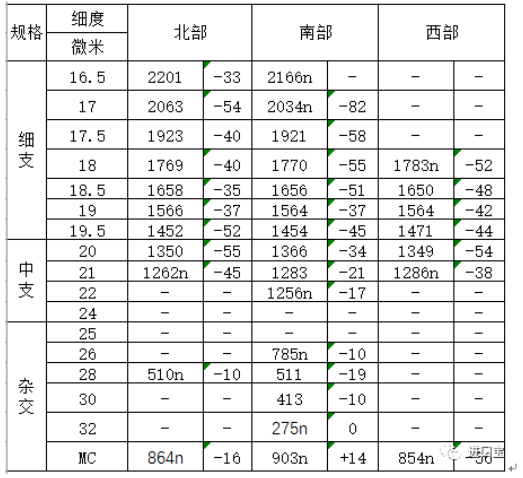

02 棉花 根据中纤纤维网监测,现货皮棉328价格15942元/吨,较上周15998下跌56元/吨,跌幅0.35%。期货2021年5月合约同样下跌,本周收盘价为15260,较上周15870下跌610,跌幅3.84%。 根据国家粮食和物资储备局、财政部公告(2020年第2号)对中央储备棉轮入竞买最高限价的计算公式,第十七周(3月22日-3月26日)新疆棉轮入竞买最高限价为16265元/吨(折标准级3128B),较上一周下跌122元/吨。截至2021年3月18日,新疆地区皮棉累计加工总量573.73万吨,同比增加70.05万吨,增幅13.9%。从日加工量上来看,近几日出现明显下降,维持在1000-2000吨左右。 据美国农业部(USDA),3.5-3.11日一周美国净签约出口2020/21年度陆地棉99269吨(含新签约99473吨,另取消204吨前期订单),较前一周和近4周平均均明显增加;装运2020/21年度陆地棉79810吨,较前一周基本持平,但较近4周平均增加6%。净签约本年度皮马棉1588吨;装运皮马棉2336吨。2020/21年度陆地棉签约32500吨,无皮马棉签约。截至2021年3月11日,美国累计净签约出口2020/21年度棉花339.2万吨,占年度预期出口量的100.5%;累计装运棉花211万吨,装运率62.2%。截至11日累计签约出口量较上一年度同期减少2.8%,累计装运量同比增加14.5%。其中陆地棉签约量为322.7万吨,装运率62.1%。皮马棉签约量为16.5万吨,装运率64.3%。 中纤纤维网认为,由于本周宏观及产业基本面均缺乏方向性指引,加之美联储利率决议维持鸽派论调不变符合市场预期、10年期美债收益率再度飙升引发投资者恐慌,加之中美高层战略对话激烈交锋使得市场情绪趋于谨慎,国内外市场均收跌,后期宏观面较差,市场仍有进一步下跌空间。 03 粘胶短纤 粘胶短纤工厂报价高位,贸易商低价出货,但成交依旧清淡,基本没有询盘,下游企业纱线库存高,订单少,出货缓慢,对粘胶原料采购意向不大。目前中端粘胶短纤成交在15500-15700元/吨,高端粘胶短纤成交在15600-15700元/吨。 棉短绒价格走势疲软下行,市场气氛走淡,目前山东长丝绒价格5300-5400元/吨。国内溶解浆价格平稳,仅部分工厂排产溶解浆,溶解浆价格在7500-7600元/吨。外盘溶解浆价格平稳,阔叶浆价格报在980-1000美元/吨,针叶浆价格在1000-1020美元/吨。 中纤纤维网认为,粘胶短纤市场气氛维持清淡,需求维持偏软。 04 涤纶短纤 本周涤纶短纤延续回落走势,市场成交价格重心再次不断下探,工厂产销延续低迷状态,报价也不断下调,库存出现增加。贸易商基差点价跟随期货也出现下调,但逐步临近合约交割,基差略有走强,周初基本在贴水05合约300-350元/吨左右,至周末基差在贴水05合约200-300元/吨左右。整体工厂出货价格和贸易商点击价格价差缩减。截止周五,江浙1.4D商谈主流在6800-7100元/吨左右,一单一谈。 原料方面本周PTA因检修预期进一步放大,成本支撑能力依然显著;MEG依然是炼化装置投产的预期让盘面悲观情绪浓重,重心继续下跌;下周理论上进入了下游阶段性补货时间点,关注下周产销传递情况,不排除聚酯端放大促销行为,但同时促销过后可能会迎来阶段性的行情反弹。 中石化直纺涤短本周指导报价下调,1.4D半光报价在7900元/吨,1.2D有光报价在8700元/吨。 中纤纤维网认为,涤纶短纤市场目前看原料及下游新订单跟进情况。 05 澳大利亚羊毛拍卖第38周(2021/03/18) 本周澳洲羊毛市场在外围整体疲软的环境下亦有所回落,所有型号都受到影响。好型号套毛(MF3/4/5)受到买家强烈支撑,下跌幅度较小。边坎毛、杂交毛和零次毛价格疲软,导致AWEX东部市场指数(EMI)下跌32澳分。EMI指数本周收于1277澳分/公斤(-2.4%)。由于澳元汇率走强,EMI指数以美元计价跌幅较小,下跌14美分,收于1000美分/公斤(-1.4%)。从去年12月至今汇率波动都是很大的影响因素。边坎毛走势与套毛类似,价格下跌30-50澳分,跌幅也与套毛相同。 本周羊毛供应量比上周小幅增加,共计48409包。与去年同期相比总供应量增加63349包(+5.6%)。成交40241,流拍率上升至16.9%。 以澳元计价的EMI(东部市场价格指数)本周收于1277澳分/公斤(净重),环比下跌2.44%(下跌32澳分)。 以美元计价的EMI(东部市场价格指数)收于1000美分/公斤(净重),环比下跌1.38%(下跌14美分)。 以人民币计价的EMI(东部市场价格指数),收于64.97元/公斤(净重),环比下跌1.35%(下跌0.89元)。 从各类型羊毛涨跌来看,本周出现普跌。 以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价): 由于市场疲软,下周全国供应量减少到46578包。 06 棉纱

全棉纱行情呈"偏弱下滑"态势,交易量集中在32s、40s,主要喷气锦棉布系列生产需求较好。涤棉纱成交量不大,个别品种价格行情呈现小跌态势,但是45s市场销售量尚可。人棉纱市场10s市场动销,主要是用于生产罗缎面料,其它规格人棉纱市场上交易量不大,个别品种价格行情呈现下行态势。预计后市纱线还将有适度调整的行情趋势。具体情况看,纯棉纱市场价格弱势,山东一厂家C32S高配报价在26000元/吨现款省内送到,其反应近期跌价后走货略微好转。

中纤纤维网认为,纯棉纱市场进入调整走势。

如有需求,可登录进口宝交易商城或小程序查看即时详情

部分来源:中国棉花网

编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处

同类文章

- 纤维头条:中美对话激烈 市场谨慎对待 ——一周市场行情(2021.3.13-2021.3.19)

- 美国谈判居高临下,对中国纺织行业的影响有多大,他有这个实力么?

- 消费坍塌,原料暴跌,下游暂停采购!大跌之后大行情何时启动?

- 回光返照?纺织海外订单“冷热不均”:东南亚成品订单“反回流”,纱线出口需求大增

- 原料接连跳水!“涨声”褪去后的纺织市场,这个问题或许会成2021年纺织人最大的“坑”……

- 原油打喷嚏,纺织原料齐感冒!1.90万亿“撒钱”近在眼前,纺企还能捞笔大的吗?

- 说风就是雨!仅20天,棉花急速上涨又快速回落,看看棉花大佬如何说!

- 今日棉花期货跌幅405元!棉纱期货跌幅630元!下跌通道已现,后市看涨看跌?

- 不要低估金融资本的实力,认准大趋势,减少不必要的弯路和折腾,谋时而动!顺势而为!

- 再次超发货币!再遭无人机空袭!你方唱霸我登场,不服就涨!涨!涨!涨!

最新资讯

浏览历史