一、指数

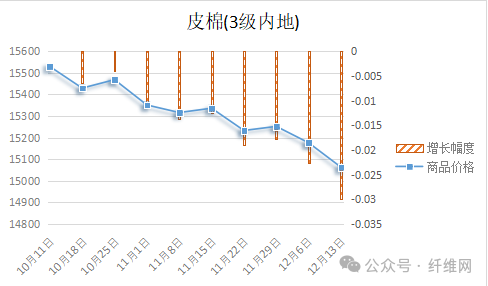

根据纤维网监测,现货皮棉328价格15063,较上周15176下跌113/吨,跌幅0.74%。期货2025年1月合约收盘价为13610,较上周13865下跌255,跌幅1.84%。本周郑棉期货继续小幅回落;美棉则是震荡下滑。现货市场方面,当前棉花资源供应充裕,棉企销售积极性较好,为促进销售现货价格小幅下调或给予各种形式的优惠;由于纺企新增订单低迷,纺企对皮棉刚需逢低适量采购,成品销售压力增加,部分中小纺企有累库现象。据全国棉花交易市场数据统计,截止到2024年12月13日,新疆地区皮棉累计加工总量514.22万吨,同比增幅18.89%。其中,自治区皮棉加工量350.5万吨,同比增幅26.2%;兵团皮棉加工量163.71万吨,同比增幅5.79%。13日当日加工增量5.23万吨,同比增幅15.66%。报价方面,当前部分内地库新疆机采棉资源31双29低杂,含杂3%左右,成交价在15100-15500元/吨。据美国农业部(USDA),11.29-12.5日一周美国2024/25年度陆地棉净签约34700吨(含签约37330吨,取消前期签约2630吨),较前一周减少10%,较近四周平均减少37%。装运陆地棉31162吨,较前一周减少13%,较近四周平均基本持平。净签约本年度皮马棉1564吨,较前一周增加85%;装运皮马棉1474吨,较前一周增加13%。本周签约新年度陆地棉748吨,未签约新年度皮马棉。纤维网认为,由于市场不景气且外部局势动荡,行业处于淡季,预计后市将弱势下行。

本周粘胶短纤市场呈现保持平稳,执行订单为主。本周部分厂家装置继续检修,行业供应有所减少。但下游人棉纱市场欠佳,企业刚需提货,以执行订单为主。溶解浆报价与上周持平,成本端予以一定支撑。目前粘胶短纤装置开工率在86%左右,变动不大。下游终端需求略显疲软,人棉纱市场表现偏弱。本周中高端报价在13700-14000元/吨左右。目前国内国产溶解浆报价7800元/吨左右。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1070美元/吨左右。纤维网认为,当前需求端消化有所减缓,粘胶厂家现货库存不减,故粘胶短纤市场近期以偏弱为主。

本周涤纶短纤期货震荡上扬,终盘收阳,主力合约收盘在6978点,较上周上涨140点。现货市场,价格重心持续上移。本周原油市场表现强劲一路上扬,在此带动下PTA亦触底反弹,给短纤形成了较强的成本支撑。同时短纤价格处于低位区域,贸易商补库意愿加强,提振短纤价格小幅跟涨。周末涤纶短纤国内价格在6980元/吨左右。纤维网认为,短期内成本端PTA的反弹给予成本支撑,预期涤短价格震荡为主。

(一)澳大利亚羊毛拍卖第24周(2024/12/12)

澳大利亚羊毛市场本周继续小幅回落。本周拍卖美利奴套毛价格涨跌互现,继续在10月以来价格波动区间内运行,10周内波动只有17点。总体上看杂交毛表现好于细支毛,西部市场好于其它两个市场。由于澳元兑美元下跌0.45,意味着以美元计价的指数跌幅更大。EMI美元价本周下跌6美分,收于728美分/公斤。本周供应量38172包,较上周38425包减少253包,本年度累计723045包,较去年同期减少170229包(或19.1%)。流拍率为8.9%,较上周的9.3%下降0.4%。

以澳元计价的EMI(东部市场价格指数)本周收于1140澳分/公斤(净重),较上周下跌0.18%(或下跌2澳分)。

以美元计价的EMI(东部市场价格指数)收于728美分/公斤(净重),较上期下跌0.82%。

以人民币计价的EMI(东部市场价格指数),收于52.74元/公斤(净重),环比下跌1.33%。从各类型羊毛涨跌来看,涨跌互现,西部市场表现更好。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

本周棉纱期货小幅回落,CY2503收盘19630,较上周下跌260。现货市场方面,价格小幅回落。本周棉价的回落给纺企销售销售带来压力,本来已经处于亏损状态的情况下继续降价促销力度不大,下游虽有补库意愿,但仍以随用随购为主。价格方面,冀鲁及江浙C32S环纺在21000-22200元/吨左右(含税,下同),C40S环纺报价在21600-23700元/吨之间,JC60S环纺报价在29600-30600元/吨之间。纤维网认为,随着纺厂下调产能后供应减少及后市可能提前放假的预期,下游可能提前备料,但原料端棉花走势较弱,预计棉纱仍以偏弱为主。