原油市场飙涨 市场风险积聚 ——一周市场行情(2022.3.4)

一、指数

二、棉花

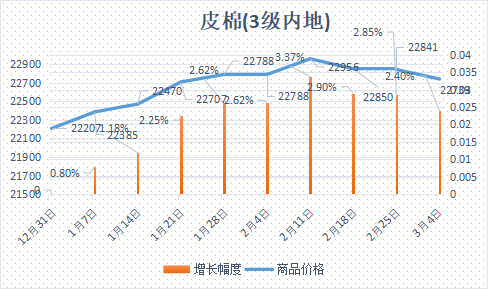

根据进口宝监测,现货皮棉328价格22739元/吨,较上周22841下跌102元/吨,跌幅0.45%。期货2022年5月合约止跌企稳,本周收盘价为21080,较上周20890上涨190,涨幅0.91%。

据全国棉花交易市场数据统计,截至2022年3月2日,新疆地区皮棉累计加工总量527.95万吨,同比减幅7.1%,较上个统计期(截止到2022.2.23)皮棉累计加工量增加1.24万吨,加工增量较前一统计期下降1万吨左右。当前虽然供需维持紧平衡格局,但同时俄乌局势牵动人心,下游需求仍无起色,郑棉总体维持上有顶,下有底的高位震荡格局。纺企批量有点价成交,整体市场成交依旧难以上量。当前棉花企业积极销售,部分棉花企业为促成交易适当下调棉花报价或减免一个月出库费用。当前新疆棉指标较好双28/29销售报价多在22700-23600元/吨,3-4级双28/单28成交价格在22400-22900元/吨。

据美国农业部(USDA),2.18-2.24日一周美国2021/22年度陆地棉净签约79061吨(含签约79129吨,取消前期签约68吨),较前一周增加41%,较近四周平均增加51%;装运2021/22 年度陆地棉80309吨,较前一周减少6%,较近四周平均增加14%。净签约本年度皮马棉1678吨,较前一周增加51%;装运皮马棉2495吨,较前一周减少39%。新年度陆地棉签约23859吨,皮马棉签约204吨。

进口宝认为,俄乌局势牵动人心,原油价格大涨,将会带动其它大宗商品,故后市以震荡为主。

三、粘胶短纤

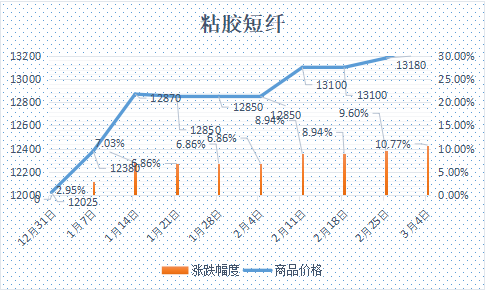

上周五,粘胶推涨后,本周落实情况不佳,执行价格回落。下游尚没有到采购节点,整体交投氛围寡淡。贸易商和纱厂观望情绪较浓,对后市看法分化。浆粕价格上涨,对粘胶短纤利润空间进一步挤压,叠加下游采购意愿不强因素,粘短价格或处于僵持区间。目前,化纤厂以发货为主。现货市场,高端货13500-14200元/吨,中端货13200-14000元/吨,成交可商谈,执行价格区间在13000-13500元/吨附近。

受原料木片短缺影响,国产溶解浆报价上涨。同时,开工率下降。根据全行业137.6万吨溶解浆产能计算,目前负荷约10.9%。3月3日,或受木片紧缺影响,国内溶解浆主流报价继续上涨。根据运费远近,报价至7700-8000元/吨。部分进口阔叶溶解浆出台新价,涨价40美金/吨,定价950美金/吨,已有成交。智利Arauco阔叶溶解浆3月份报价出台,价格上涨至960美金/吨。2月21日,奥地利部分针叶浆装置重启,国内已有成交。进口针叶浆现货价格在1100美金/吨。现货市场,外盘阔叶溶解浆市场平均报价在950美元/吨附近;外盘针叶浆价格上调,报价在1100美元/吨附近。国产溶解浆价格在7700-8000元/吨,实单实谈。

进口宝认为,粘胶涨价有待落实,下游仍需时间调整采购策略。由于年前采购量较大,此次以涨带销或有透支未来行情的可能,警惕价格回落风险。

四、涤纶短纤

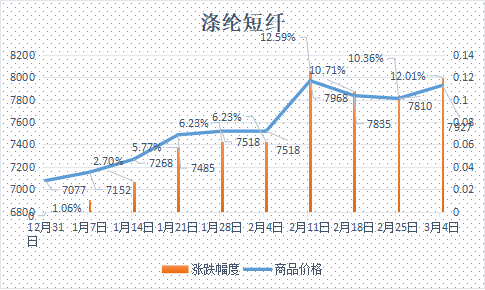

本周涤纶短纤市场呈现上涨后调整走势。上半周市场稳中略显坚挺局势,下游涤纶纱市场在元宵后也逐步恢复,订单情况出现好转,使得涤纶短纤工厂在原本就库存偏低水平下,支撑了涤纶短纤价格的重心坚挺小涨局面,且产销亦有小幅增高。但进入周三开始,俄乌局势导致原油出现剧烈波动,聚酯原料板块跟随大幅波动,涤纶短纤价格在成本推动下亦出现跳涨局面,部分工厂一天出现2-3次上调价格,平均日涨幅在200-300元/吨左右,跳涨期间下游产销放量,个别高位厂家当天产销达500%及偏上水平。基差方面在期货大幅波动下周周末也出现缩减,至周末05合约低位在-100左右,高位在05合约+0自提左右。截止周五,江浙1.4D商谈主流在7800-8000元/吨自提左右,一单一谈。

原料方面,PTA绝对价格近期受到原油高波动的极大干扰,整体会依附之上形成宽幅震荡的局势,加工费低位下依然处于易涨难跌状态。

进口宝认为,受国际局势影响,原料成本端波动较大,且需求恢复不如预期下,涤纶短纤市场价格近期在实际需求变动不大的情况下,跟随原料走势为主,谨防高位大幅回落。

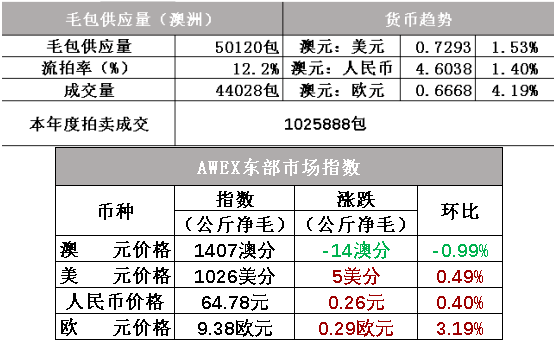

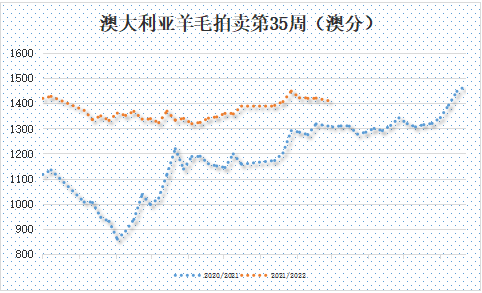

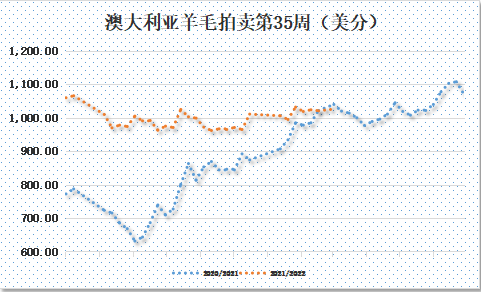

五、澳大利亚羊毛拍卖第35周(2021/3/4)

本周澳大利亚羊毛市场上市量较上周有所增加,导致本周价格稍稍走软,当然有些型号仍保持积极上涨的态势。收市时,AWEX东部市场指数(EMI)下跌14澳分,收于1407澳分/公斤。由于汇率波动,澳元兑美元汇率上升1.5%,因此以美元计价,市场EMI美元价上涨5澳分,收于1026美分/公斤。虽然EMI指数下跌,但与去年同期相比仍高出97澳分。

本周供应量较上周增加3782包到50120包,成交44028包,流拍率为12.2%,较上周微升0.4%。

以澳元计价的EMI(东部市场价格指数)本周收于1407澳分/公斤(净重),环比下跌0.99%(下跌14澳分)。

以美元计价的EMI(东部市场价格指数)收于1026美分/公斤(净重),环比上涨0.49%(上涨5美分)。

以人民币计价的EMI(东部市场价格指数),收于64.78元/公斤(净重),环比上涨0.40%(上涨0.26元)。

从各类型羊毛涨跌来看,下跌偏多,细支相对好些。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报仍较多,全国供应量52462包。

六、棉纱

本周全棉纱市场销售行情总体平稳,但是个别品种价格仍有下调的态势。贸易商报价跌幅在100-300元/吨左右,一些前期报价较高的纱厂降幅可达300-500元/吨。据反映降价后市场走货稍有好转,但尚不能确定由降价引起还是订单回暖,需要看接下来的几天出货量而定。但目前市场的走货量远不及旺季预期,贸易商仍以积极出货甚至抛售为主,并未开始重新进货,依然对后市较为悲观。进口纱外盘价格继续下跌,尤其是之前报价较高的印度纱,目前印度32支报价已经跌到了4美元/公斤以下,折合人民币约29500-30000元/吨,由于跌幅大于现货价格,内外棉纱价差修复倒1000-1500元/吨,远期订货略有好转,但总体成交不多。

进口宝认为,棉纱市场调整走势占据主导。

同类文章

- 原油市场飙涨 市场风险积聚 ——一周市场行情(2022.3.4)

- 俄乌战争爆发 商品市场激烈波动 ——一周市场行情(2022.2.25)

- 俄乌局势逆转 商品市场回落 ——一周市场行情(2022.2.18)

- 美国通胀爆表 利率上行风险 ——一周市场行情(2022.2.11)

- 俄乌局势紧张 牵动市场神经 ——一周市场行情(2022.1.21)

- 地缘局势紧张 推动市场上涨 ——一周市场行情(2022.1.14)

- 市场集体上行 成交等待放量(中纤网) ——一周市场行情(2022.1.7)

- 通胀不可小觑 市场犹豫前行 ——一周市场行情(2021.12.31)

- 美炮制涉疆谎言 给市场带来不安 ——一周市场行情(2021.12.24)

- 美联储鹰派声明 市场并不买涨 ——一周市场行情(2021.12.17)

最新资讯

浏览历史