中美贸易谈判利好来袭,郑棉却怎么了?

上周中美谈判传出重大利好消息,特朗普发推特称“和中国非常接近达成协议”,美盘棉花上涨2.05%,但是郑棉表现一般,截止12月13日收盘,棉花05合约收涨0.75%。

12月12日,特朗普发推特称“和中国非常接近达成协议”。另外,华尔街日报有消息称美国谈判代表提议,将先行对华约3600亿美元商品加征的关税削减50%。受此利好消息提振,国内外棉花期货价格联动上涨。受中美两国达成贸易协议的乐观预期带动,且出口销售强劲进步支撑市场人气,ICE期棉周四攀升逾2%至六个月高位。郑棉最高上涨至13480元/吨,然而,郑棉期货价格上涨势头并不持久,12月13日郑棉冲高后回落。总体来说,盘面走势差强人意,市场反应平淡。

12月12日新疆棉轮入上市数量7000吨,实际成交1400吨,成交率20%,平均成交价格13292元/吨。自12月2日,储备棉轮入以来,实际成交率不高。国家对收储质量要求较高,导致高质量棉花市场升水。收储政策从来不是市场底部支撑,较高收储只有在成交定量之后才对市场有实质性支撑作用,需要时间过度,一般需要两三个季度调节。

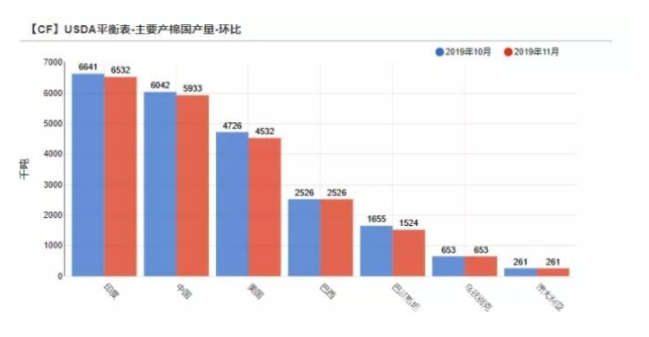

USDA在11月报告中大幅下调2019/2020年度棉花产量61.7万吨。其中印度减产10.9万吨,中国减产10.9万吨,美国减产19.4万吨,巴基斯坦减产13.1万吨。全球期末库存下调2.3%至66.4%,棉花供给端压力减轻。

受6-7月份新疆低温天气影响,2019年新疆棉收获较上年延期7-10天,市场由9月份的增产预期演变到10月份后的减产预期,有机构预测判断2019/2020年底新疆棉花同比减产10%。从加工情况来看,12月12日,新疆累积加工皮棉401.26万吨,较去年同期增加1.88%,昨日加工皮棉4.79万吨,去年同期日加工量4.68万吨,从加工结果来看,累计加工量高于去年同期,而日均加工量低于去年同期。维持新疆棉产量499万吨,较去年下降3.5%的预期不变,全国棉花总产保持557万吨,较去年减少20吨。总体来看,2019/2020年度国内外棉花供给压力减轻。

10月全国纱产量247.8万吨,较9月下滑16.5万吨,布产量37.9亿米,较9月减少5.2亿米,下游需求明显萎缩。产业链呈现棉纱弱于棉花,棉布弱于棉纱,纺织服装最弱的态势。10月份,国内限额以上服装鞋帽针织类零售额同比下降0.8%,纺织品服装出口额同比下降1.67%,其中服装下降5.92%。11月纺织品服装出口同比下降4.3%,单月出口连续四个月下滑。我国纺织品出口仍处下滑态势,内外需求同时回落,棉花消费短时间内难以提振。

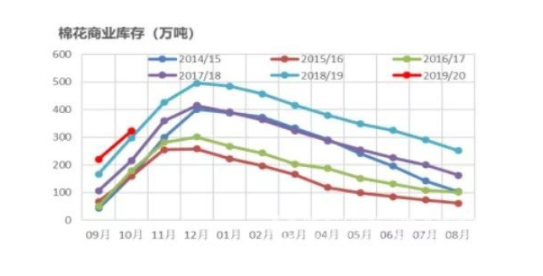

截止12月11日,新疆累计加工皮棉401.26万吨,较去年同期的393.84万吨增加1.88%,新棉加工本月将结束。wind资讯显示截至10月棉花商业库存309.36万吨,较上月增加89.01万吨棉花库存仍处宽松格局。10月全国棉纺织企业棉花工业库存环比增加0.82万吨,但仍远低于去年同期,下游订单减少,企业补库意愿消极。由于下游需求难以明显提振,随着新棉陆续入市,后期库存会继续累积,压制棉花价格上涨。

11月初,郑棉仓单总计(含有效预报)11861张,仓单库存47.44万吨。12月12日,郑商所一号棉仓单21987张,有效预报5880张,总计27867张,较月初增加16006张,增幅134.94%,为郑棉上市以来历史同期最高值,仓单库存总计111.47万吨,较月初增加64.03万吨。由于扎花厂、贸易商套保比例大幅上升,加之销售不畅,仓单会继续增加,棉价面临较大上行压力。

同类文章

- 中美贸易谈判利好来袭,郑棉却怎么了?

- “新品牌计划”联手高密政府,拼多多数字化助力山东家纺产业带

- 专家预计我国锦纶产能将大幅扩张,是福是祸?

- 今冬热销的“自发热内衣”真的能自己发热吗?

- 巴基斯坦纺织业界呼吁政府加大对纺织业支持

- 莫要失去了才珍惜!听听这些纺企留人用人有何“心法”

- 干净时是蓝色 脏了会变红色 85后小伙致力于智能纤维、纱线和面料的研发

- 蜘蛛侠用的什么纤维飞檐走壁?中国纤维网走进天津工业大学第一届纤维新材料及新应用高端学术论坛!

- 兰精环生纤?助力伊芙丽衬衫获 “2019 年度十大类纺织创新产品”

- 看吉林化纤集团如何走出粘胶纤维10000元每吨产能过剩的产业困局?

最新资讯

浏览历史