2021年以来,纺织行业运行延续了去年的回升态势,主要生产、效益指标同比增长明显。

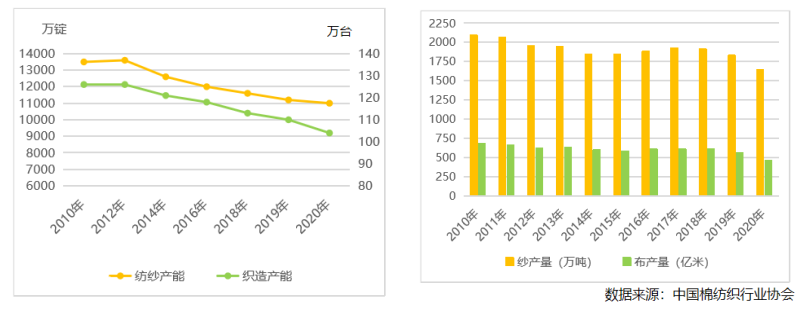

产能逐步向智能化、自动化、绿色化发展。根据统计,截至2020年,我国纺纱产能达1.1亿锭,织机104万台。设备生产效率提高,纱、布产量基本稳定。根据中国棉纺织行业协会统计,受疫情影响,2020年纱产量1641万吨,同比下降10.3%;布产量460亿米,同比下降17.9%。

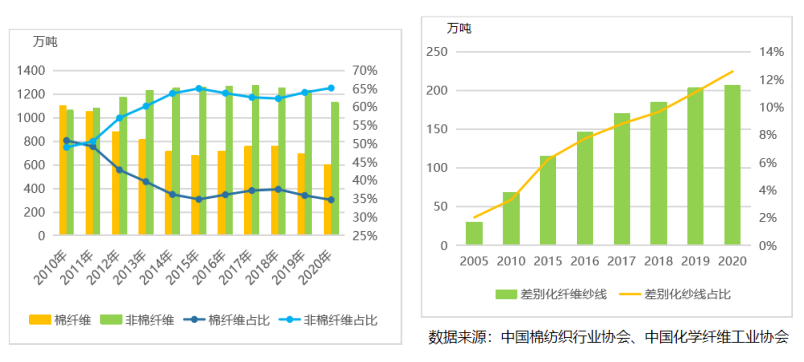

纤维使用方面,2020年我国棉纺用棉纤维600万吨,同比下降13%;非棉纤维1127万吨,同比下降8.4%。非棉纤维占比65.3%,同比提高了1.2个百分点。

行业对各类新型纤维的应用量持续增加,新型差别化纤维纱线的总产量也在不断提升,特别是近几年提升速度明显加快,2020年差别化纱线占比较2017年提高了3.8个百分点。

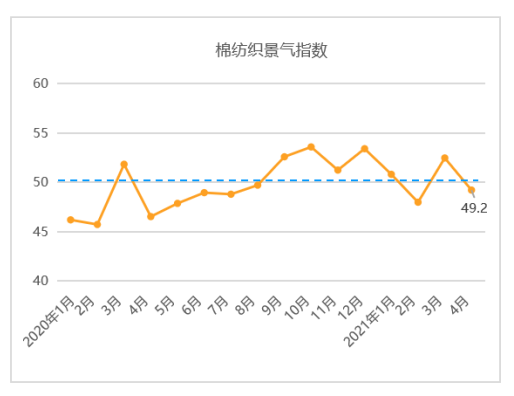

2020年1-4月受疫情影响,行业处于欠景气状态。5月开始,随着消费市场稳步复苏,行业景气度逐渐回升。尤其9月份以后,行业产销出现明显好转,景气指数连续高于枯荣线。今年一季度,在我国经济运行持续稳定恢复的形势下,行业发展活力增强,景气指数平均值达到50.4,同比上升2.5。4月景气度比3月下降,但从分项指数看,生产指数和企业信心指数仍处于扩张区间。

从行业重点企业数据看,2020年主要经济指标同比均明显下降,其中主营业务收入累计同比下降8.6%;利润总额累计同比下降13.8%;出口交货值累计同比下降19.6%;亏损面累计同比扩大0.83个百分点。但从分月的情况看,2020年2月份以来,主要经济指标同比降幅出现出不断缩小的态势,2021年开始由负转正,亏损面明显收窄。

从调研和企业生产情况看,2020年9月份以来,棉纺织企业生产经营明显向好,纱、布产量不断增加。2021年1-4月,重点企业纱、布产量累计同比分别增长24.3%和8.8%,环比有所下降。集群企业生产情况和重点企业基本一致,但整体恢复相对缓慢。

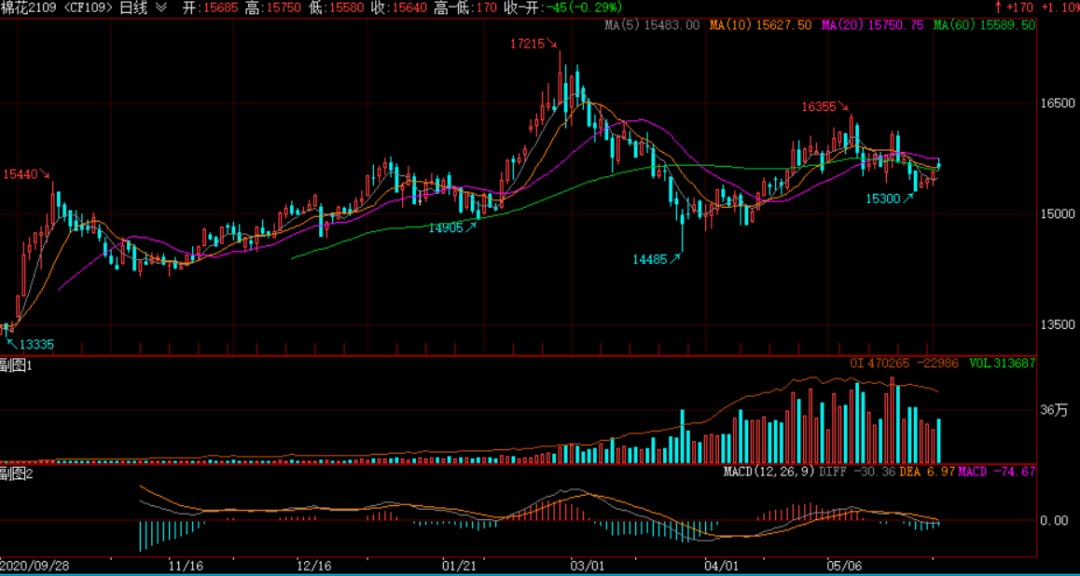

棉花价格大幅波动。2020年国内3128级棉花价格最低跌至11000元/吨以下,最高上涨至15000元/吨左右,波动幅度约36%。内外棉价差波动频繁,最高达到2300元/吨左右。另外自广东疫情影响扩大, 纺企挺价气氛浓厚。

据广东、江浙等地轻纺市场反馈,近期OE纱、环锭纺普梳和精梳纱询价出货均较5月下旬前有所减缓,5月份供应趋紧、成交价坚挺的C40S中高配棉纱也出现贸易商累库的现象。

5月21日以来,广东新冠疫情突发,全省防控等级全面提高,包括广州、佛山、中山等地轻纺市场受到不同程度的影响。另外,内销市场步入淡季、人民币大幅升值、中欧关系难以改善等因素对外单的影响也不容低估。由于利润低、交货期短、运费大涨及舱位“一票难求”导致我国纺服企业拒单、弃单的现象并不少见。

从对河南、山东、新疆等地棉纺厂调查来看,棉纱、混纺纱等下调报价的意愿不强,大多维持在5月上中旬的水平,纺企短期有力挺纱价的想法:

一是郑棉CF2109合约盘面价格持续在15300-15500元/吨狭窄厢体盘整,棉价出现触底反弹的趋势;二是纺企纱线出货减缓,有所累库,但仍低于正常水平,纺企产销率、资金流压力都在可控范围内;三是南亚及东南亚多国疫情告急,预计6-10月份仍将有大量的欧美日韩等国订单从东南亚各国回流中国;四是欧美疫情拐点明显,经济恢复全面提速,纺织品、服装等消费将呈现报复性反弹。

化纤短纤的价格波动幅度也比较大。2021年以来,涤纶短纤整体呈现上升的趋势,粘胶短纤经过开年的大幅上涨后回落明显。纱、布的价格跟随原料波动,两者走势基本一致,2020年国庆节之后,纱、布价格开始止跌回升,企业利润逐步修复。

纺织品、服装出口方面,据海关总署数据,2021年1-4月,全国纺织品服装出口883.7亿美元,同比增长32.8%,较一季度出口增速下降11.2个百分点。其中,纺织品出口439.6亿美元,同比增长18%;服装出口444.1亿美元,同比增长51.7%。

由于2020年同期正值海外疫情爆发初期,防疫物资出口基数较高,2021年4月我国纺织品出口121.5亿美元,同比减少16.6%,但较2019年4月(疫情前同期)出口仍增长25.6%;服装出口111.2亿美元,同比增长65.2%,相较于2019年4月出口增长19.4%。

棉花和棉纱进口方面,2020年,我国棉花进口量创2015年以来新高,达到215.8万吨;进口棉纱190万吨,同比下降2.7%。

从进口来源国看,2020年美国超越巴西,再次成为我国棉花进口的最大来源国;越南依然是我国第一大棉纱进口国,2020年开始,巴基斯坦因棉纱出口中国实施“零关税”,进口量同比增长125.7%。

2021年1-4月,我国进口棉花120万吨,同比增长64%;进口棉纱80万吨,同比增长31%。

棉织物出口方面,2020年,我国出口棉织物68.3亿米,同比下降13.9%。在棉织物出口同比大幅下滑的形势下,对菲律宾和尼日利亚出口量同比分别增长10.3%和85.6%。2021年一季度,我国出口棉织物3.02亿米,同比增长109.5%。

当前,国际贸易环境错综复杂,贸易格局发生深刻改变,挑战与机遇并存,全球经济正在复苏,但复苏步伐缓慢,当前东南亚疫情仍持续紧张,全球消费需求回暖的时间和程度仍存在不确定性,国内市场消费需求升级,对纺织行业提出了更多、更高的要求,市场竞争加剧。行业发展存在棉花质量下降,产业安全存在隐患;企业用工短缺;融资难、融资贵;生产成本上升,订单不足等问题,但中国经济增长强劲,内需市场空间广阔,产业体系配套完备,我们有信心应对各类风险挑战。

五一长假过后,纺织市场将迎来传统淡季,但海外疫情形势仍然严峻,外单回流预期仍存,而内需市场竞争激烈,低价抢单层出不穷,纺织企业利润不稳定,企业运行仍然不容乐观,618电商节仍有一波订单下达,行情机会仍可期。原棉、涤纶短纤稳中偏暖震荡,成交能否改善?粘胶短纤下游静待下旬补货,价格下跌空间有多大?如何把握准确补货时机?如何掌握行情走势?以及如何面对棉纱期货不被市场认可的情况,来2021中国国际纺织原料博览会暨纺织工业互联网论坛及国际棉花棉纱产业论坛寻找新思路!面对复杂多变的国内外市场环境如何解决新纤维的开发与应用问题,纺织企业如何扩大多种纤维的使用和国际纺纱新技术的应用,如何解决关键纤维的卡脖子问题,以及如何发挥工业互联网的优势,实现企业的智能智造升级,建立新型产业链优势,由中国纺织工业联合会、山东省工业和信息化厅指导,由中国棉花协会棉花贸易分会、全国棉纺织科技信息中心、中国羊毛商会、进口宝主办的2021中国国际纺织原料博览会暨纺织工业互联网论坛将于2021年06月03日--06日在济南召开。