“金三”去“银四”来 观望中市场淡——一周市场行情(2024.3.29)

一、指数:

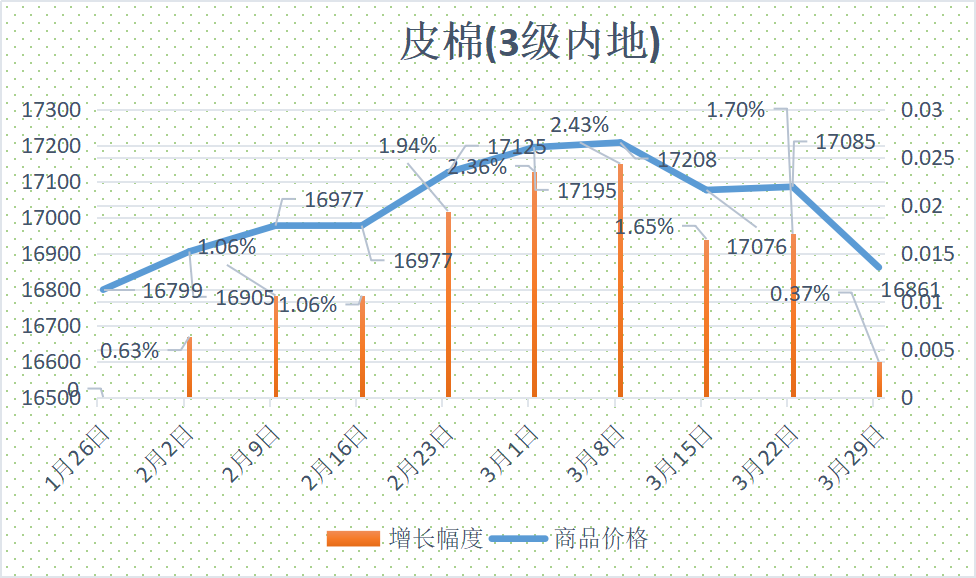

二、棉花:

根据纤维网监测,现货皮棉328价格16861元/吨,较上周17085下跌224元/吨,跌幅1.31%。期货2024年5月合约上涨,本周收盘价为16085,较上周15895上涨190,涨幅1.20%。

本周郑棉期货震荡上行,正好与上周相反;美棉则是继续下行,但周跌幅不大。现货市场方面,棉花企业销售积极性较好,点价资源和一口价小批量成交。当前国内棉价连续下跌后小幅回调,下游纺织企业低支纱销售仍有累库,棉商和纺织企业小批量采购,整体市场购销一般。据全国棉花交易市场数据统计,截止到2024年3月29日,新疆地区皮棉累计加工总量557.44万吨,同比减幅9.31%。其中,自治区皮棉加工量377.07万吨,同比减幅4.06%;兵团皮棉加工量180.37万吨,同比减幅18.62%。29日当日加工增量0.06万吨,同比减幅92.62%。报价方面,当前部分新疆库21/31双28或双29含杂较低提货报价在16400-16900元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在16650-17200元/吨。

据美国农业部(USDA),3.15-3.21日一周美国2023/24年度陆地棉净签22249吨(含签约26036吨,取消前期签约3788吨),较前一周增加8%,较近四周平均增加46%。装运陆地棉81805吨,较前一周减少9%,较近四周平均增加12%。净签约本年度皮马棉3062吨,装运皮马棉1021吨,均较前一周显著增加。签约新年度陆地棉16375吨,无新增签约新年度皮马棉。

纤维网认为,由于市场购销情况一般,虽有反弹,但预计后市仍以趋弱为主。

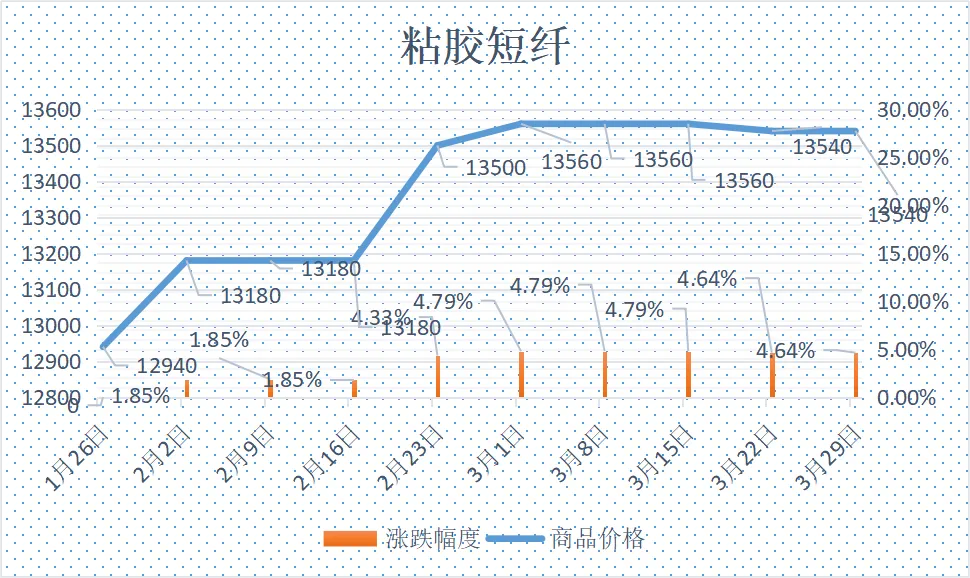

三、粘胶短纤

粘胶短纤市场相对偏软。溶解浆价格延续坚挺走势,粘胶成本支撑尚存,山东地区部分粘胶装置检修,粘胶供应小幅下降,但下游市场需求暂无明显起色,纱厂采购延续刚需补货模式,粘胶短纤企业新单表现一般,部分经销商低价优惠出货,部分等待4月新一轮价格政策。目前中高端报价在13300-13500元/吨,实际商谈在13000-13500元/吨左右,成交稀少。

目前国内国产溶解浆报价7600-7800元/吨左右。进口阔叶溶解浆价格报价950美元/吨左右,针叶溶解浆报价在1000-1020美元/吨左右。

纤维网认为,在下游人棉纱市场走货不畅下,预计现货市场以稳中偏弱为主。

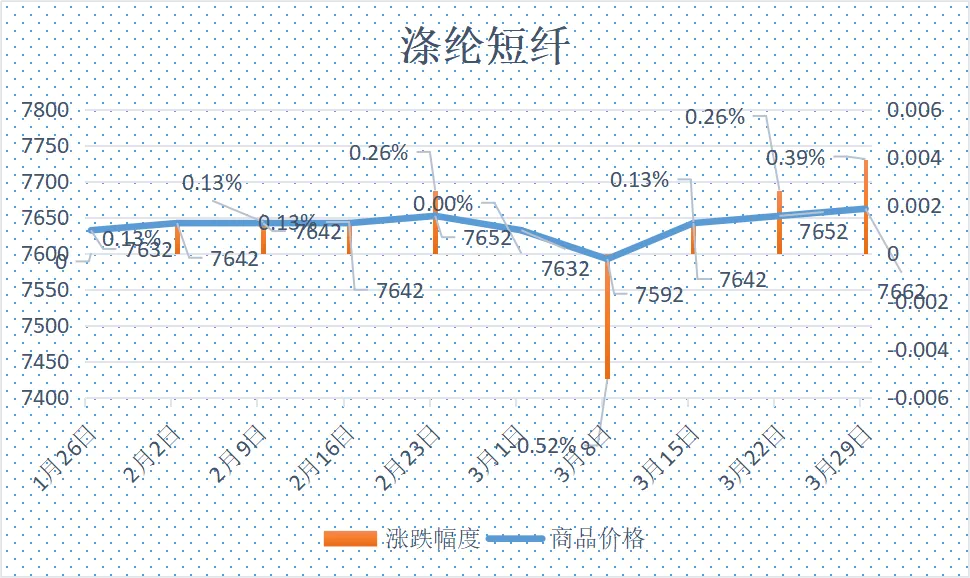

四、涤纶短纤

本周涤纶短纤期货延续下行两天后,反转上涨,再次收回上周失地,收盘在7400点,较上周上涨122点。

本周初期产业链微幅去库以及原油价格呈现反弹走高,成本端呈现支撑,虽下游接货情绪不高,但在成本带动下部分低端货源逐步消失,以及供需端的修复,短纤价格震荡上行,但幅度尚有限。本周基差至周末05合约-50到+40自提左右。截止周末,江浙1.4D商谈主流在7300-7450元/吨自提左右,一单一谈。

纤维网认为,在TA有短暂走强的期望下,预期涤短价格将有一波小的上涨。

五、羊毛

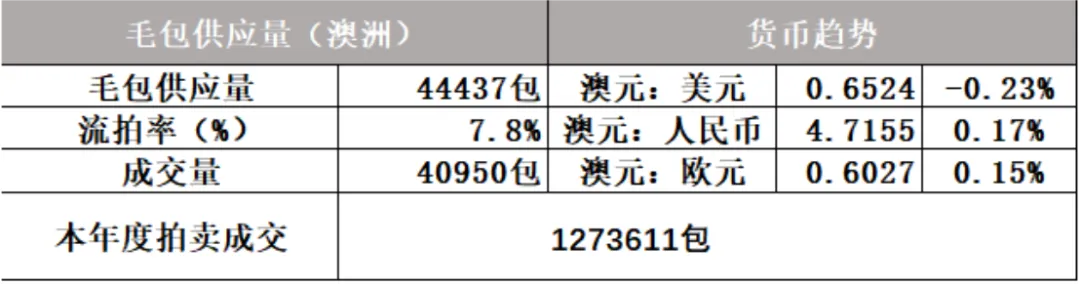

(一)澳大利亚羊毛拍卖第39周(2024/3/28)

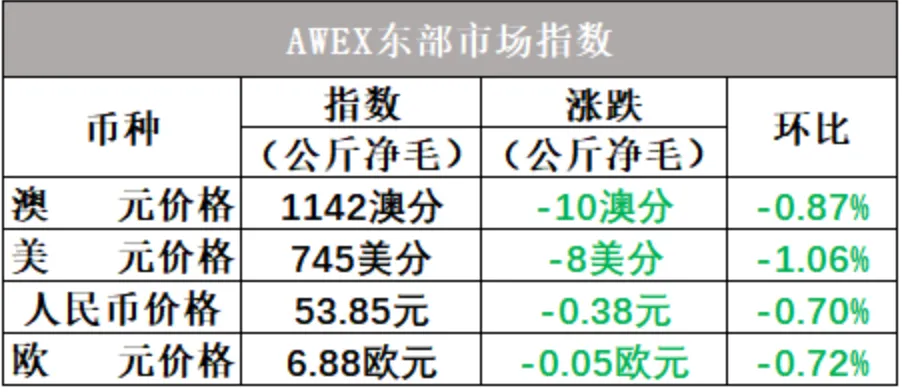

澳大利亚羊毛市场连续下跌进入第三周,主要是细支美利奴套毛跌幅较大,收于1142澳分/公斤。本周悉尼的拍卖在悉尼皇家复活节展上举行,这也是疫情之后首次这样举行拍卖。买家对19.5和21微米羊毛的关注度很高,这部分的价格跌幅较小,并且一些还略有上涨。零次毛价格继续上涨,三地的粗纺用毛指数(MC)平均上涨6澳分。本周EMI指数下跌10澳分,收于1142澳分/公斤(-1.3%)。

本周供应量44437包,较上周44033包多404包。流拍率为7.8%,较上周的8.7%下降0.9%。

以澳元计价的EMI(东部市场价格指数)本周收于1142澳分/公斤(净重),环比下跌0.87%。

以美元计价的EMI(东部市场价格指数)收于745美分/公斤(净重),环比下跌1.06%(下跌8美分)。

以人民币计价的EMI(东部市场价格指数),收于53.85元/公斤(净重),环比下跌0.70%(或下跌0.38元)。

从各类型羊毛涨跌来看,几乎普跌。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周复活节假日休市一周,4月8日所在周复拍。

六、棉纱

本周棉纱期货探底后一路上行,CY2405收盘21560,较上周21110上涨450元。

现货市场方面,本周市场需求支撑依旧一般,纯棉纱走货偏慢,议价走低,整体跌幅大于棉花,各纱支利润继续下降,棉纺厂亏损加大,企业深感压力。混纺厂下游压价现象频发,稍好的是生产差异化品种的厂家,尚能购销平衡。市场需求仍无较强表现,企业走货偏慢,成品库存继续增加,低价打压下纯棉纱市场重心有所下移。弱“金三”已成定局,棉纺厂对“银四”也不抱太大希望,有些企业或选择“清明”放短假或下调开机率。价格方面,C32S环纺22600-23800元/吨左右(含税,下同),C40S环纺报价在24200-25200元/吨之间,JC60S环纺报价在32700-33200元/吨之间。

纤维网认为,由于整体环境不佳,预计棉纱现货市场仍偏弱为主。

【部分数据来源:中国棉花信息网、文华财经】

同类文章

- 原油价格上涨,带动部分纺织原料市场价格出现反弹

- “金三”去“银四”来 观望中市场淡——一周市场行情(2024.3.29)

- 夜盘棉花期货逼近15800,今天的走势将引发市场分歧

- 2024第五届中国国际莱赛尔产业发展峰会暨第六届中国国际新纤维产业链博览会启动仪式顺利召开

- 逆跨周期调节信号 提振市场信心——一周市场行情(2024.3.15)

- 稳中求进 以进促稳——2024棉纺织企业发展圆桌研讨会在南通召开

- 原油、原料供应充足,下游可以随用随拿,部分品种头部确立,开始震荡运行

- 市场波动不大 静等刺激政策——一周市场行情(2024.3.8)

- 竹纤维莱赛尔可降解的马面裙产业链全球市场开发签约仪式在上海举行

- 纺织原料价格日间交易合理区间波动,市场订单刚需为主

最新资讯

浏览历史