市场波动不大 静等刺激政策——一周市场行情(2024.3.8)

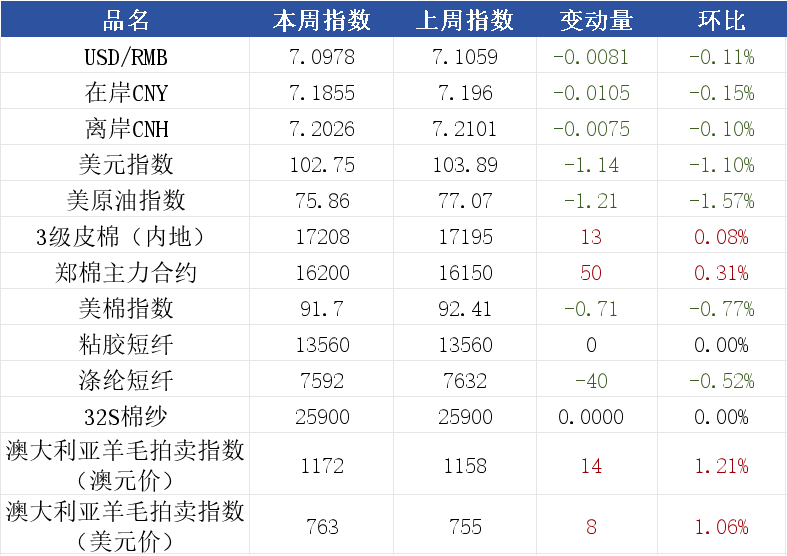

一、指数

二、棉花

根据纤维网监测,现货皮棉328价格17208元/吨,较上周17195上涨13元/吨,涨幅0.08%。期货2024年5月合约上涨,本周收盘价为16200,较上周16150上涨50,涨幅0.31%。

本周郑棉期货先抑后扬,小幅反弹;美棉亦是低开后逐步反弹,但到周五则是以跌停收盘。现货市场方面,棉花企业销售积极性略好,部分棉花资源优质报价略坚挺,部分出货意愿较强的企业适当让利。下游纺织企业开工率恢复正常,下游需求略有好转,但纺织成品价格缺少下游支撑有所下跌,棉花价格因部分棉企经过周初小幅让利后恢复上涨。据全国棉花交易市场数据统计,截止到2024年3月8日,新疆地区皮棉累计加工总量555.1万吨,同比减幅6.17%。其中,自治区皮棉加工量375.1万吨,同比减幅0.11%;兵团皮棉加工量180.01万吨,同比减幅16.7%。8日当日加工增量0.16万吨,同比减幅90.08%。报价方面,新疆库21/31双28或双29含杂较低提货报价在16700-17200元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在16900-17500元/吨。

据美国农业部(USDA),2.23-2.29日一周美国2023/24年度陆地棉净签11793吨(含签约25401吨,取消前期签约13608吨),较前一周增加30%,较近四周平均减少66%。装运陆地棉75024吨,较前一周增加24%,较近四周平均增加26%。净签约本年度皮马棉2517吨,较前一周显著增加,装运皮马棉1451吨,较前一周增加43%。签约新年度陆地棉3425吨,无新增签约新年度皮马棉。

本周全国两会在京召开。2024年,“稳中求进、以进促稳、先立后破”将成为中国经济工作的总基调。

纤维网认为,由于春节过后并无实质好转,预计后市将逐步走弱,年内将跌破14500。

三、粘胶短纤

粘胶短纤市场保持平稳,工厂报价基本维持在13500-13700元/吨承兑。本周山东地区粘胶短纤装置已经恢复正常开工,粘胶短纤行业供应量较上周稍有增长;库存方面,多数厂家仍以执行订单为主,但下游提货速度放缓,部分厂家库存有小幅增长。下游人棉纱市场在出货不佳情况下出现松动,前期上涨的粘胶市场信心受到打击,如人棉纱订单出货持续无改善情况下,对粘胶价格将存在压制。

目前国内国产溶解浆报价7600-7800元/吨左右。进口阔叶溶解浆价格报价930美元/吨左右,针叶溶解浆报价在980美元/吨左右。

纤维网认为,在棉花市场即将进入弱势后,将对粘胶产生一定负面影响,预计现货市场以稳中偏弱为主。

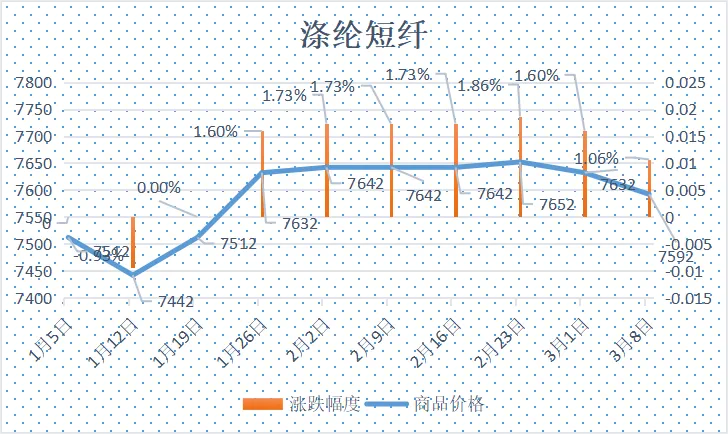

四、涤纶短纤

本周涤纶短纤期货低开低走缓缓下行,收盘在7284点,较上周下跌74点。

本周聚酯原料PTA亦表现较弱,使得涤纶短纤也随之调整,但虽下游纱线市场恢复缓慢,需求跟进不力,但工厂加工费处于低位,成本端有一定支撑,市场涨跌幅度较小。江浙厂家报价在7600-7700元/吨左右,实单商谈。本周基差至周末05合约-100到-30自提左右。截止周末,江浙1.4D商谈主流在7200-7400元/吨自提左右,一单一谈。

纤维网认为,下游纱厂返工恢复缓慢,预期涤短价格以震荡走弱为主,趋向7000。

五、羊毛

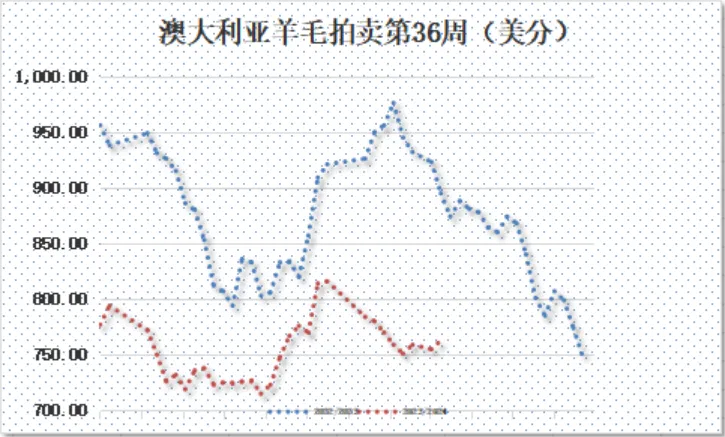

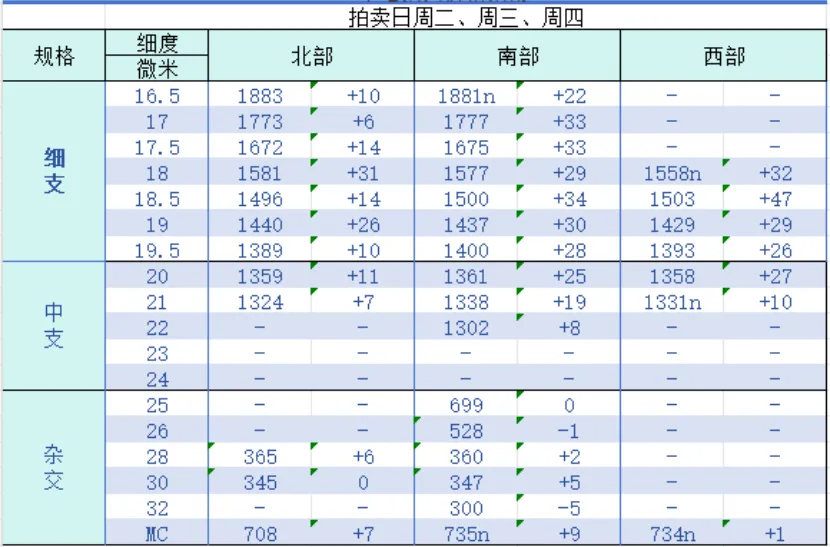

(一)澳大利亚羊毛拍卖第36周(2024/3/7)

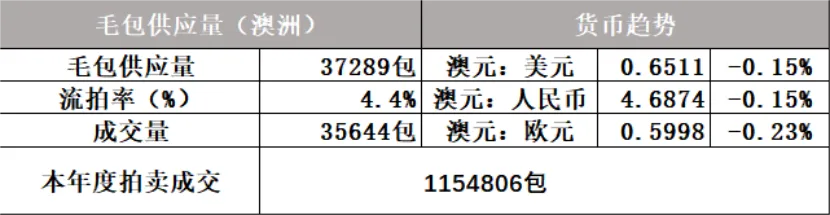

澳大利亚羊毛市场本周走暖,主要是美利奴套毛型号上涨,收于1172澳分/公斤。本周拍卖每天小幅上扬,各种型号羊毛行动保持一致。2024年前9次每日波动仅在正负3澳分,但本周打破了这个局面,有进一步上扬趋势,因此本周价格上涨对卖家来说带来了福音。本周澳元波动不大,EMI美元计价指数收于763美分/公斤,较上周上涨1.06%。

本周供应量37289包,较上周38137包减少848包。流拍率为4.4%,较上周的6.5%下降2.1%。

以澳元计价的EMI(东部市场价格指数)本周收于1172澳分/公斤(净重),环比上涨1.21%。

以美元计价的EMI(东部市场价格指数)收于763美分/公斤(净重),环比上涨1.06%(上涨8美分)。

以人民币计价的EMI(东部市场价格指数),收于54.94元/公斤(净重),环比上涨1.07%(或上涨0.58元)。

从各类型羊毛涨跌来看,均有不同程度上涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

预计下周供应量42309包。

六、棉纱

本周棉纱期货盘整,CY2405收盘21790,较上周22080下跌290元。

现货市场方面,纯棉纱价格稳中有降,重心走低。本周期上游棉花震荡走低,纯棉纱成本支撑减弱,下游开工虽有上升,但整体需求依旧表现偏淡,企业新单乏量,前期订单亦陆续交付,部分出货压力较大品种,报盘回调,实盘重心商谈走低。目前大部分企业纺纱处于微利甚至亏损状态。安徽纺企反馈,本周棉纱价格先跌后稳,周初下调幅度200元/吨左右,但此轮价格调整未波及涤棉纱。多数棉纺厂反映走货尚可,产品库存小幅上升。目前棉纱坚持快速销售,不赌后市。价格方面,C32S环纺23200-24000元/吨左右(含税,下同),C40S环纺报价在24400-25400元/吨之间,JC60S环纺报价在33000-33500元/吨之间。

纤维网认为,虽然下游全面复工,但预计市场需求仍有限,棉纱现货市场偏弱为主。

【部分数据来源:中国棉花信息网、文华财经】

同类文章

- 竹纤维莱赛尔可降解的马面裙产业链全球市场开发签约仪式在上海举行

- 纺织原料价格日间交易合理区间波动,市场订单刚需为主

- 纺织下游不济 原料将趋疲软(中纤网)——一周市场行情(2024.3.1)

- 市场平静,风险系数低

- 美棉触及涨停,郑棉下跌,原料何去何从?

- 2024第五届中国国际莱赛尔产业发展峰会暨第六届中国国际新纤维产业链博览会启动仪式顺利召开

- 逆跨周期调节信号 提振市场信心——一周市场行情(2024.3.15)

- 稳中求进 以进促稳——2024棉纺织企业发展圆桌研讨会在南通召开

- 原油、原料供应充足,下游可以随用随拿,部分品种头部确立,开始震荡运行

- 市场波动不大 静等刺激政策——一周市场行情(2024.3.8)

最新资讯

浏览历史