涤纶长丝已经行动了,棉纱也有望再上新台阶,这波行情是要结束还是才开始?

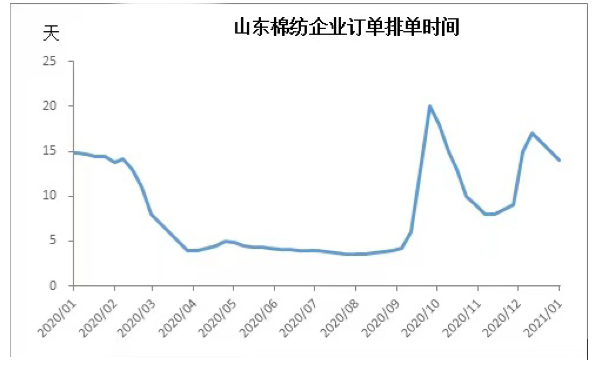

1月份棉纱订单表现较好,部分品种略有分化,其中因前期下游企业和贸易企业积极备货,精梳和高配系列棉纱订单普遍排单至春节,部分企业甚至排单至3月底、4月份,棉纺企业高负荷赶单,部分企业担忧疫情影响春节后复工进度,个别企业甚至计划春节不放假备货赶单。而受积极性需求回落和新疆纱冲击,内地气流纺和环纺纱线成交一般,订单不佳,棉纱库存缓慢累积,部分企业主动压库降负,部分企业转产混纺纱线。

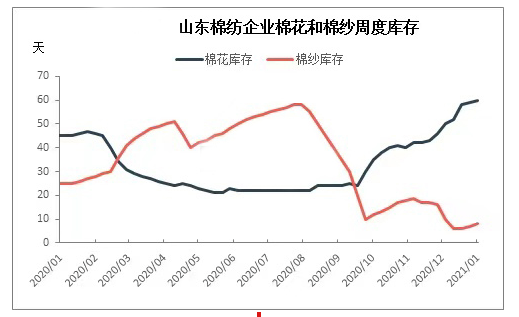

1月份规模以上棉纺企业纯棉纱的库存天数平均为8天,规模以上织厂纯棉坯布成品库存天数平均为14天。月内受夏装订单和贸易企业囤货支撑,精梳系列棉纱成交依然良好,企业订单多加工至春节前,部分企业甚至排单至3、4月份。而受淡季影响,常规环纺纱、气流纺纱成交一般,库存小幅累积,企业主动降幅压库。原料方面,原料价格震荡回落刺激纺企节前备货,在纺织品服装需求边际向好、疫苗陆续落地的大背景下,春节前棉纺企业补库陆续启动,点价成交点位多在14800-15000元/吨,随用随采仍是主要采购原则,棉花库存升至2个月左右。

本月纯棉环纺高配32支棉纱的理论平均利润1538.95元/吨,棉纺企业利润扩大。受需求良好、企业节前排单紧张支撑,本月棉纱价格震荡偏强。原料方面,本月3128B级新疆内地到厂价格在15500元/吨至16000元/吨区间震荡,棉纺企业利用库存棉生产的棉纱利润扩大。分品种来看,月内高支纱棉纺企业吨纱盈利3000元/吨以上,精梳常规纱线盈利2000-3000元/吨,气流纺纱线仍然亏损。后期来看,虽然淡季下低端纱线订单不佳,但高支纱订单排单至春节前后,企业纷纷逢低点价原料以锁定利润,预计后期棉纺企业利润或将高位运行。

短期来看,当前棉纺企业订单排单至春节,部分订单甚至排单至3、4月份,棉纱市场迎来跨年行情。若无黑天鹅事件发生,春节后棉纱市场将迎来“金三银四”传统旺季,棉纱价格也有望再上新台阶,“金九银十”旺季棉纱价格也将震荡上涨,而淡季棉纱价格或将震荡盘整或震荡回落,全年纱价重心或将不断上移。

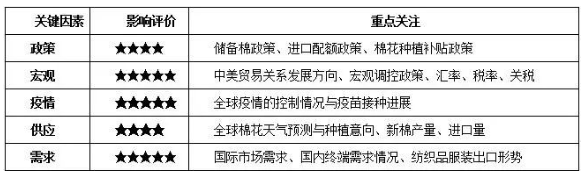

后期市场仍有诸多不确定性因素:中美贸易关系走向、全球疫情的控制情况与疫苗接种进展、宏观政策、全球棉花天气预测与种植意向、中国储备棉情况以及国际市场需求等等,建议纺织企业加强风险对冲,谨慎操作。

二月开头,成本面利好支撑明显,涤纶长丝涨势喜人,昨日早盘各大工厂报价均有所上调!

而本轮涤纶丝的突涨,是由多个原因共同造成的。

昨日国际原油期价呈现震荡上涨,亚洲盘继续上行,截至当天北京时间15时,布伦特4月原油期价报至56.9美元/桶左右,WTI原油3月期价报至54.2美元/桶左右,布伦特原油与WTI原油的价差处于2.7美元/桶左右,上海原油2103合约期价大幅上涨,较布伦特原油呈贴水3.3美元/桶左右。

主因美国原油库存下滑,以及石油输出国组织及其盟友(OPEC+)持续推进减产卓有成效,且美国东北部暴风雪导致燃料需求上升等因素,诸多利好因素令市场短期淡化了疫情的影响,出现明显上涨行情。

PTA:昨日PTA市场延续高位,原油回调空间有限,PX加工费已逐步修复,支撑PTA价格延续高位。供需面波动不大,受季节性影响,需求影响有下滑趋势,加之PTA未有明显装置检修,供需宽松格局延续。预计短期PTA成本支撑占据主导,TA价格或宽幅震荡为主。

MEG:昨日乙二醇市场高位震荡,期货方面涨势收尾,现货市场基差表现依旧强势,随着春节临近,市场买盘追涨谨慎,但午盘价格回落之际成交有所好转。价格方面:现货商谈重心4890-4930;现货基差150-160。近期美金成交均价以均价+成交方式为主,卖盘惜售情绪明显,一口价美金日内商谈640美元/吨附近。

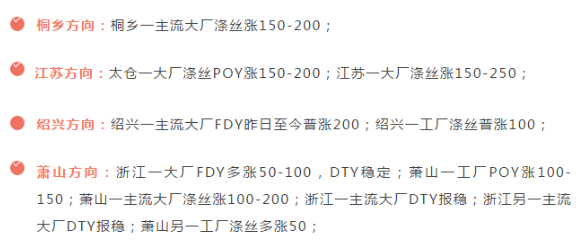

隔夜国际油价上涨,聚酯原料端强势支撑,涤纶长丝昨日市场继续补涨100-200元/吨,市场氛围偏暖,部分未补仓到位工厂适度补仓。

成本端强劲支撑,涤纶长丝近期市场氛围偏暖运行,考虑到近期下游织造已适度补仓,及春节期间工厂库存压力下,或制约涤纶长丝上浮空间,预计短期内若原料无明显回落,涤纶长丝视库存及规格局部仍有上涨预期。

此外,近期还有关于美国对中国加征关税或会暂缓的利好消息:

编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处

同类文章

- 涤纶长丝已经行动了,棉纱也有望再上新台阶,这波行情是要结束还是才开始?

- 美国暂停对3700亿美元中国商品加征关税!纺织原料春节后或将上涨!

- 郑棉仓单量同比下降 新疆棉花外热内冷 纺企需多渠道筹棉

- 纤维头条:美国平稳过渡 市场积极回应 ——一周市场行情(2021.1.23-2021.1.29)

- 别小看了化纤市场,此轮大行情之后还能再升五成!

- 多地纺织市场再迎飘红上涨,背后是昙花一现还是行情使然?

- 纺织市场发展出现极大的波动,中国外贸逆袭成为市场“黑马”?

- 全球减产大背景下,需求怎么样,国内棉价后市如何?

- 年关近,清回款,市场又被疫情绊住了脚!纺织人:不敢备货

- 紧急通知!运输难!55条高速封闭禁行、20个口岸关闭!谁能缓解纺织老板的心头之痛

最新资讯

浏览历史