行业扩能 2018粘胶机遇与挑战并存

文章出处:中国纤维网

人气:-发表时间:2017-12-28 16:52:00

本周粘胶短纤自上周厂家集中小幅提价后,整体气氛有所向好,需求量放大,但实谈成交重心实际上移有限,不过粘胶厂长期亏损下,后期不排除价格继续反弹。目前中端主流商谈14200-14300元/吨,高端厂家主流执行价14600-14700元/吨。

2017年粘胶短纤市场价格出现两波涨跌走出“M”形走势,1-2月,粘胶价格延续上一年涨势高位继续上扬,市场供应偏紧,超签订单充裕,且新产能持续转好,厂家控制每日签单量,普遍新产能小幅超百。截止2月末,高端报价至17700元/吨,中端报价17400-17600元/吨,实单成交也顺利跟进。3月止涨转跌迎来拐点,部分中端主流厂家低价大单冲击市场,打击市场信心,市场采购积极性进一步降至冰点。4月粘胶延续跌势,清明节后厂家报价执行价格接连下调,并且纷纷出台月结政策,五一小长假后粘胶价格变化不大,部分库存压力较大的工厂多有让利出货,另下游纱布行情始终低迷,利空因素主导下,粘胶价格接连走跌,跌至6月份价格再度回暖,下游纱厂前期原料库存基本消化完毕,月内集中刚需补货,市场采购气氛表现热络,不少粘胶厂家实现超签,报价几度上调。随后一路上涨至10月后开始下跌,市场供应量较大,再加上下游采购积极性不高,厂家前期订单执行进入尾声,行业库存明显上升,从而打压了市场信心,粘胶短纤厂家月结价政策开始出台,市场价格自此进入下跌通道,短短两个多月,粘胶价格下跌逾2000元,价格跌幅达11.69%,年末跌至成本线附近才开始回暖。传统旺季“金九银十”对于粘胶来说,可谓让人大跌眼镜,从去年的“化纤黑马”到今年的“跌跌不休”,粘胶可谓经历了大起大落。整体来看,2017年粘胶两波跌势均大于涨势,整体呈现下跌态势,截止目前,1.5D*38mm的粘胶短纤市场均报价在14410元/吨,较年初价格下跌2160元/吨,下跌幅度达13.04%。

产能方面:我国是粘胶短纤的最大生产国,产能占比接近70%。我国粘胶短纤产能增速长期维持在10%以上,2012年后行业产能增速迎来了转折点,2016年我国粘胶短纤产能为374万吨,同比微增0.81%,2017年行业新增产能10万吨,产能增长率为2.67%,行业产能增长整体趋于缓慢有序的趋势。

产业链分析:

上游木浆价格年内整体呈单边上涨态势,截止目前,国内阔叶木浆市场均报价在6104元/吨,较年初上涨1500元/吨左右,涨幅达31.29%。受环保因素影响,第三季度木浆价格暴涨,8月初至9月末短短两月价格上涨1200元/吨,涨幅超20%,作为粘胶短纤主要原料之一,对粘胶价格有着较强的支撑作用。

下游人棉纱年内价格同样呈下跌态势,价格走势与原料粘胶基本吻合,1月人棉纱市场维稳为主,2月初纱厂陆续返市开工,受粘胶短纤行情提振,人棉纱价格水涨船高,纱厂多有300-500元/吨的调涨,至月末环锭纺30S市场主流报价至21500-22000元/吨,实单成交也陆续跟进。3-5月人棉纱市场价格全线走低,原料粘胶不断下行,下游淡季需求持续低迷,上下游利空影响下,人棉纱市场价格接连走跌,三月内人棉纱价格累计下调2000元/吨左右,跌幅将近10%。6月人棉纱跟随粘胶止跌上涨,随后价格一路偏强震荡,至10月初再度跟随粘胶开始走跌,年末价格回归平稳,截止目前,30S的人棉纱本白市场均报价19790元/吨,较年初价格下跌16400元/吨,价格跌幅7.65%。

行业方面:

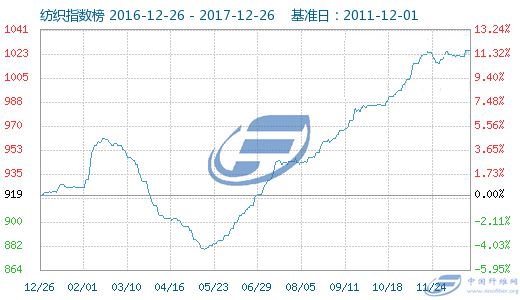

12月24日纺织指数为1026点,与前日持平,较周期内最高点1074点(2013-02-19)下降了4.47%,较2016年02月17日最低点715点上涨了43.50%。(注:周期指2011-12-01至今)从纺织行业指数来看,2017年纺织行业整体呈上涨态势,尤其自5月份开始走势一路上扬,整体表现良好。

宏观方面:

2018年我国粘短行业计划新增产能约为100万吨,为2000年至今行业扩能之最,截止2018年末我国粘短行业产能约为509万吨,且8成以上产能将于上半年投放。粘短行业整体供需格局将随之出现调整,新疆纺织产业稳步发展,及“一带一路”政策的深入推进,新疆地区将成为我国粘短产品内销及出口首要推动力。供应增量,市场交投及商家参市活跃度随之提升,持有压力亦持有契机,粘短行业产能将继续向实力企业集中,纤维差异化比率亦将进步提升。

后市预测

2018是粘胶机遇与挑战并存的一年,市场供应方面,2018年我国新增产能约为100万吨,为2000年至今行业扩能之最,粘短行业供应量将大幅增加,而国内市场需求依然保持稳定增长模式,粘短行业整体或呈现一种供大于求的局面,对粘胶价格将形成一定冲击;但另一方面,自2016年我国我国粘胶出口量激增,且2017年依旧保持高位增长模式,稳定的出口增长可能会缓解一部分新增产能带来的供需矛盾,另外粘胶相对其他化纤产品金融属性偏弱,场外资金关注度近年来虽有提升但仍在偏低水平,因此预计2018年粘胶短纤价格走势将呈现震荡调整模式,价格波动区间在2000-3000元/吨之间,预计最高点将出现在第四季度10月份左右,最低点或出现在第二季度6-7月,预计最高点与最低点分别在16500元/吨与14000元/吨附近。

您是否也想让您的纤维在互联网上的发展更广更快更强大呢?互联网+时代,全网营销已变得非常重要。中国纤维网是一家专致于差别化纤维、功能性纤维、新型纤维全网营销的综合性服务公司。我们为上游化纤企业提供网络推广服务,同时服务下游纺纱企业,如果您有纤维方面的需求服务或者合作服务,请拨打我们的热线电话,400 694 8488。

中国纤维网微信订阅号

![]()

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维

同类文章

- 沙特石油"心脏"遭轰炸:暴涨后迎来暴跌,沙特石油产能迅速恢复!

- 2018年中国服装销量一年减少178.5亿件,是纺织服装行业不行了还是客户不爱买衣服了呢?

- 中美要谈判,沙特遭袭击,原料要涨价,订单在哪里?

- 特朗普突然宣布延迟加征2500亿关税,是诚心诚意还是缓兵之计?

- 印度将取代美国成为中国最大棉花进口国,印度要发财了么?

- 9000亿资金被降准释放 对棉纺织产业链有利好消息吗?

- 中美贸易摩擦牵动着市场神经,郑棉“最坏时期”还没过去

- 山东龙头纺织企业济宁如意集团新旧动能转换资源整合三百亿资产上市启动!

- 不断歇斯底里加征关税就是特浪普无能的表现,纺织外贸市场形势如何?

- 美国服装鞋业会长:加税对美国消费者和企业将是一场灾难!

最新资讯

浏览历史