纺织下游不济 原料将趋疲软(中纤网)——一周市场行情(2024.3.1)

一、指数

二、棉花

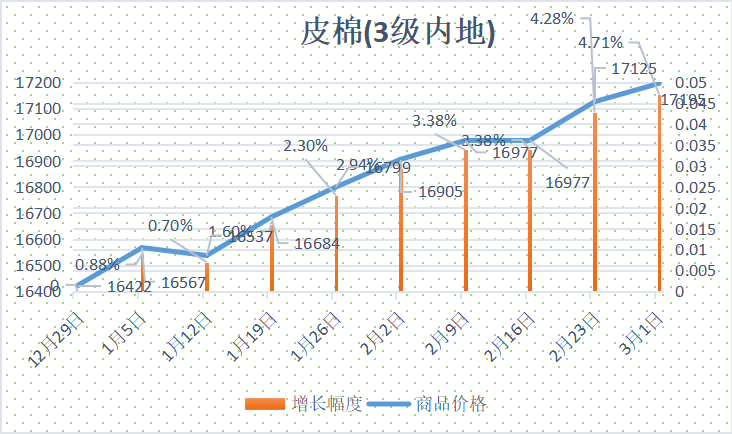

根据纤维网监测,现货皮棉328价格17195元/吨,较上周17125上涨70元/吨,涨幅0.41%。期货2024年5月合约下跌,本周收盘价为16150,较上周16320下跌170,跌幅1.04%。

本周郑棉期货冲高回落,进入调整;美棉则是继续刷新高,但下半周快速回落。现货市场方面,棉企业销售积极性略好,报价坚挺。纺企开机率正常,内地不少纺织企业原料库存暂能保证生产,采购意愿不强。但新疆部分纺企采购积极性增加,成交略显分化。据全国棉花交易市场数据统计,截止到2024年3月1日,新疆地区皮棉累计加工总量553.73万吨,同比减幅4.37%。其中,自治区皮棉加工量373.85万吨,同比增幅2.01%;兵团皮棉加工量179.88万吨,同比减幅15.37%。报价方面,部分新疆库21/31双28或双29含杂较低提货报价在16800-17200元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在17000-17500元/吨。

据美国农业部(USDA),2.16-2.22日一周美国2023/24年度陆地棉净签9072吨(含签约12655吨,取消前期签约3583吨),较前一周减少69%,较近四周平均减少83%。装运陆地棉60577吨,较前一周增加5%,较近四周平均减少9%。净签约本年度皮马棉1247吨,较前一周增加62%,装运皮马棉998吨,较前一周增加42%。签约新年度陆地棉3039吨,无新增签约新年度皮马棉。

纤维网认为,由于春节过后并无实质好转,预计后市将逐步走弱,年内将跌破14500。

三、粘胶短纤

粘胶短纤市场保持平稳,工厂报价基本维持在13500-13700元/吨承兑。本周粘胶短纤产业链已恢复至节前水平,山东地区部分粘胶装置检修。下游纱线企业原料库存相对充足,纱厂重心以消耗库存原料为主,新单不多,刚需零星小单补货,整体商谈重心亦有小幅提升,实单在13400-13600元/吨之间。市场预计新一轮集中签单或在3月上旬左右,市场等待过程中。

目前国内国产溶解浆报价7600-7800元/吨左右。进口阔叶溶解浆价格报价930美元/吨左右,针叶溶解浆报价在980美元/吨左右。

纤维网认为,在棉花市场即将进入弱势后,将对粘胶产生一定负面影响,预计现货市场以稳中偏弱为主。

四、涤纶短纤

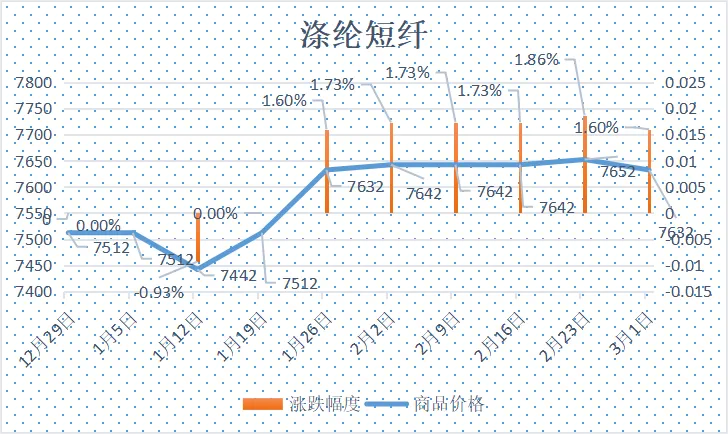

本周涤纶短纤期货低开后横盘,收盘在7358点,较节前下跌34点。现货市场方面,原料端PTA窄幅波动,而下游纱线市场恢复缓慢,需求跟进不力,故市场涨跌有限。本周基差至周末05合约-100到-30自提左右。截止周末,江浙1.4D商谈主流在7250-7400元/吨自提左右,一单一谈。

纤维网认为,下游纱厂返工恢复缓慢,预期涤短价格以震荡走弱为主,趋向7000。

五、羊毛

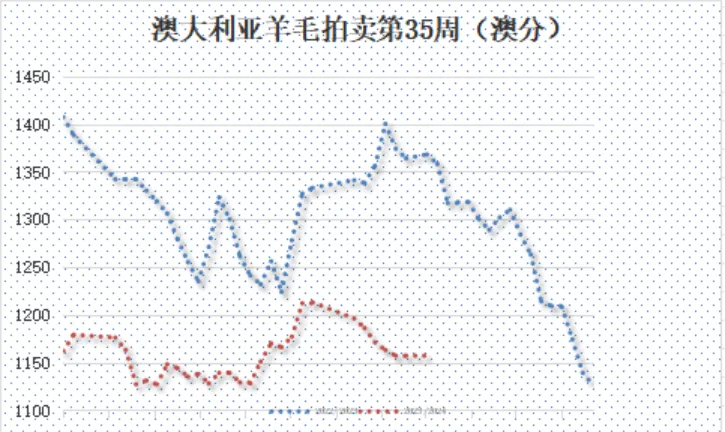

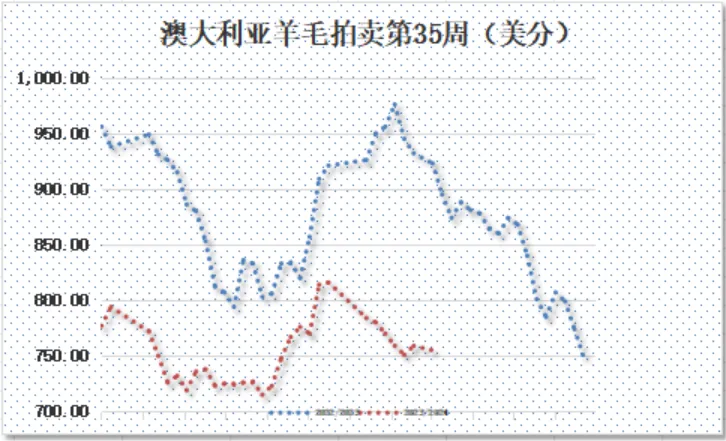

(一)澳大利亚羊毛拍卖第35周(2024/2/29)

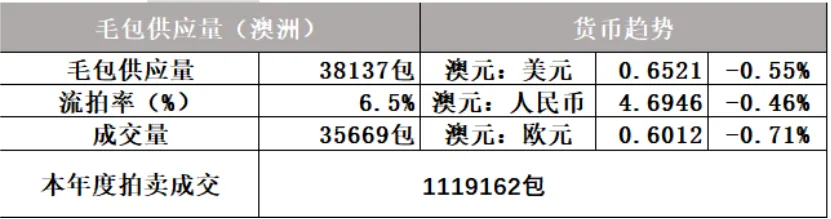

澳大利亚羊毛市场延续盘整走势,收于1158澳分/公斤。本周拍卖保持平稳,各种型号羊毛变动不大,检测结果良好的羊毛相对受到较强支持。到目前为止,本年度总供应量继续高于去年同期水平,但羊毛销售总额却大幅下降。本周羊毛销售额4764万澳元,本年度总羊毛销售额达到14.79亿澳元。羊毛销量增加,但总销售额比上一年度减少1.46亿澳元。本周澳元走弱,EMI美元计价指数收于755美分/公斤,较上周下跌0.5%。

本周供应量38137包,较上周39780包减少1647包。流拍率为6.5%,较上周的9.5%下降3%。

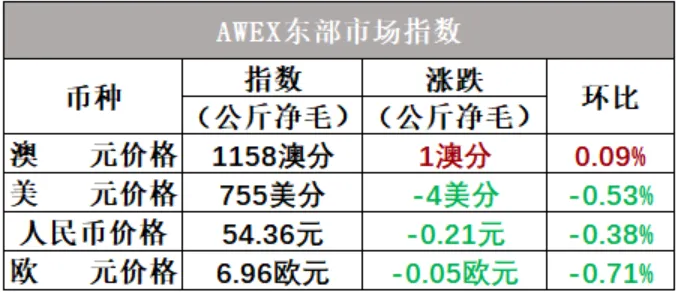

以澳元计价的EMI(东部市场价格指数)本周收于1158澳分/公斤(净重),环比上涨0.09%。

以美元计价的EMI(东部市场价格指数)收于755美分/公斤(净重),环比下跌0.53%(下跌4美分)。

以人民币计价的EMI(东部市场价格指数),收于54.36元/公斤(净重),环比下跌0.38%(或下跌0.21元)。

从各类型羊毛涨跌来看,总体变动不大。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

预计下周供应量41154包。

六、棉纱

本周棉纱期货盘整,CY2405收盘22080,较上周22495下跌415元。

现货市场方面,本周期大部分纯棉纱企业报盘僵持,消化整理,但亦有部分企业根据自身情况略有涨跌。节后有纺企能接单少量订单,但时间较短。企业前期库存棉花较多,成本较低,尚可实现纺纱盈利,但随着美棉大幅上涨,近日采购的外棉成本已经达到18000元/吨以上,盈利难度加大。价格方面,C32S环纺23200-24000元/吨左右(含税,下同),C40S环纺报价在24400-25400元/吨之间,JC60S环纺报价在33000-33500元/吨之间。

纤维网认为,虽然下游全面复工,但预计市场需求仍有限,棉纱现货市场偏弱为主。

【部分数据来源:中国棉花信息网、文华财经】

同类文章

- 纺织原料价格日间交易合理区间波动,市场订单刚需为主

- 市场平静,风险系数低

- 2024第五届中国国际莱赛尔产业发展峰会暨第六届中国国际新纤维产业链博览会启动仪式顺利召开

- 逆跨周期调节信号 提振市场信心——一周市场行情(2024.3.15)

- 稳中求进 以进促稳——2024棉纺织企业发展圆桌研讨会在南通召开

- 原油、原料供应充足,下游可以随用随拿,部分品种头部确立,开始震荡运行

- 市场波动不大 静等刺激政策——一周市场行情(2024.3.8)

- 竹纤维莱赛尔可降解的马面裙产业链全球市场开发签约仪式在上海举行

- 纺织下游不济 原料将趋疲软(中纤网)——一周市场行情(2024.3.1)

- 美棉触及涨停,郑棉下跌,原料何去何从?

最新资讯

浏览历史