纺织需求淡季 原料低位运行——一周市场行情(2024.12.23)

文章出处:纤维网

人气:791发表时间:2024-12-23 10:43:00

一、指数

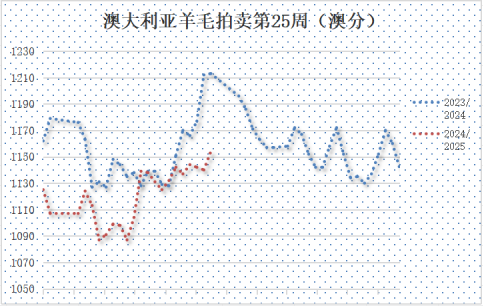

(一)澳大利亚羊毛拍卖第25周(2024/12/19)

六、棉纱

下一篇:已经是最后一篇了上一篇: 12.20纺织原料指数--棉花现货价格较之前有所下降

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维

同类文章

- 纺织需求淡季 原料低位运行——一周市场行情(2024.12.23)

- 12.20纺织原料指数--棉花现货价格较之前有所下降

- 12.19纺织原料指数--各品种价格变动及影响因素

- 温金荣会见金鹰集团中国纤维业务总裁张文涛一行 加快推进合作项目 共创美好未来

- 12.18纺织原料指数--纺织原料的价格整体呈下降趋势

- 12.17纺织原料指数--棉花市场今日表现较为疲软

- 新增订单有限 累库压力增加——一周市场行情(2024.12.16)

- 12.13纺织原料指数--棉纱期货小幅上涨

- 12.12纺织原料指数--棉花期货跌,涤纶期货涨,各原料现货多维稳

- 智禛云合伙人齐聚上海恭贺进口宝9周年及乔迁之喜

最新资讯

- 1月14日行情早报:粘胶短纤近期价格或偏稳整理

- 涤短、粘短市场情况快评(5.22)

- 杜邦果糖基聚酯项目取得新突破

- 一件衣服好不好,看标签就知道!可惜注意的人太少...

- 兰精天丝A100的升级产品天丝A200纺纱成功

- 探寻原油、棉花下跌的原因

- 上海石化原液着色腈纶“菲贝丝”品牌产品入选中国纤维流行趋势2015/2016代表产品

- 《山西省“十三五”纺织工业发展规划》发布 鼓励纺织企业做电商

- 柯桥治污出妙招 排污权抵押“套现”

- 4月18日厦门力隆氨纶价格动态

- 子弹打不透烈火烧不着!堪比黄金的“黄金衣”

- 2016义乌纺机展 今天盛大开幕

- 6月15日岳阳九华锦纶长丝价格动态

- 亚洲各市场PTA都将自产自用?

- 6月30日恒天海龙粘胶短纤价格动态

- 6月2日国内棉价动态

- 2021十佳中国最受欢迎纤维供应商大奖揭晓!

- 4月28日江苏澳洋粘胶短纤价格动态

- 5月12日浙江舒尔姿氨纶价格动态

- 除了越南,还有巴铁!巴基斯坦纺织业未来5年将吸引投资70亿美元!

浏览历史

- 无浏览历史